Контрольная работа: Оценка финансового состояния предприятия 2 Анализ финансового

Производственный потенциал предприятия увеличился в отчётном году на 198 %, это связано с расширением объемов производственной деятельности.

Предприятие недостаточно ликвидно, так как большинство показателей ликвидности ниже минимального безопасного уровня.

Отрицательное значение коэффициента обеспеченности собственных оборотных средств показывает нехватку собственных средств в обороте. А вот анализ показателей деловой активности показывает ускорение оборачиваемости ресурсов предприятия к концу 2009 г. и увеличение эффективности их использования.

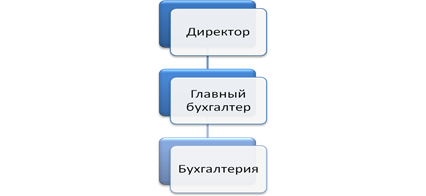

Одной из основных частей управляющей подсистемы является организационная структура управления финансами предприятия. Организационная структура управления финансовой деятельностью на ООО «А-Строй» представлена на рисунке 1.

Рисунок 1 – Организационная структура управления финансовой деятельностью на ООО «А-Строй»

На ООО «А-Строй» не существует отдельного структурного подразделения, которое занималось бы управлением финансовой деятельностью. Функции финансового менеджера частично выполняет директор, а частично главный бухгалтер. Главный бухгалтер помимо руководства бухгалтерской работой осуществляет управление финансовыми ресурсами предприятия. Это обстоятельство отрицательно влияет на организацию финансовой работы. Опыт показывает, что органически вписать финансовую службу в службу главного бухгалтера практически невозможно. Должности главного бухгалтера и финансового управляющего нельзя совмещать одному человеку, так как эти должности требуют совершенно разных качеств.

Экономической работой на предприятии занимается экономист, который входит в состав производственно-технического отдела. Его работа сводится к нормированию оборотных средств и другой деятельности, не связанной с финансовым анализом, прогнозированием и планированием.

Согласно штатному расписанию предприятия ООО «А-Строй» бухгалтерия включает четыре ставки. Перечень должностей работников бухгалтерии приведен в таблице 7.

Таблица 7 – Штатное расписание бухгалтерии

| Наименование должностей | Количество единиц |

| Главный бухгалтер | 1 |

| Заместитель главного бухгалтера | 1 |

| Бухгалтер | 2 |

| Итого | 4 |

Финансовая работа бухгалтерии в целом сводится к чисто оперативным задачам – оформлению расчетных и платежных документов, организации расчетов с другими предприятиями, бюджетом, банками, рабочими и служащими. Положение о бухгалтерии находится на стадии разработки, а положение о взаимодействии бухгалтерии с другими подразделениями вообще не разработано.

Большое значение для предприятия должна иметь квалификация работников, занимающихся финансовыми вопросами. В бухгалтерии ООО «А-Строй» большинство персонала имеет, не соответствующее требованиям, предъявляемым типовыми должностными инструкциями по этим специальностям. Некомпетентность работников, занимающихся финансовыми вопросами приводит к принятию необоснованных решений, приносящий финансовый ущерб предприятию, а следовательно снижает эффективность управления его финансовыми ресурсами.

Первоочередное значение в управлении финансовыми ресурсами предприятия имеет методика финансовой работы. Основные методы финансовой работы, которые в обязательном порядке должны применяться на предприятии ‑ финансовое планирование, оперативная и контрольно-аналитическая работа. В наиболее общем виде направления финансовой работы на предприятии должны быть структурированы следующим образом:

- общий финансовый анализ и планирование;

- обеспечение предприятия финансовыми ресурсами (управление источниками средств);

- распределение финансовых ресурсов (инновационная политика).

На предприятии ООО «А-Строй» работа не ведется ни по одному из этих направлений. Так, не осуществляется общая оценка величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности, источников дополнительного финансирования. Отсутствует система контроля за состоянием и эффективностью использования финансовых ресурсов.

В области управления источниками оборотных средств предприятия не проводятся такие необходимые мероприятия как оценка объема требуемых финансовых ресурсов, формы их представления (долгосрочный или краткосрочный кредит, денежная наличность), степени доступности и времени представления заемных финансовых ресурсов, стоимости обладания данным видом ресурсов, риска ассоциируемого с данным источником средств.

Важным фактором для повышения эффективности финансовых ресурсов является обеспечение лиц, занимающихся финансовой работой, исчерпывающей информацией финансового характера, важнейшей частью которой является бухгалтерская отчетность. Бухгалтерская отчетность на предприятии принимает завершенный вид один раз в квартал. Эта практика обработки финансовой информации неприемлема для оперативного принятия финансовых решений.

Техническое обеспечение системы управления финансовыми ресурсами является самостоятельным и весьма важным ее элементом. Автоматизация бухгалтерского учета, основанная на безбумажной технологии, обуславливает значительное ускорение получения данных для принятия финансовых решений, а также ведет к экономии ресурсов, включаемых в условно ‑ постоянные издержки предприятия и, как следствие повышает прибыльность и рентабельность. Бухгалтерия со штатом в четыре единицы обеспечена одним компьютером, одним принтером. Не установлены необходимые для эффективной работы отдела прикладные программы, позволяющие автоматизировать учет, прогнозирование и планирование финансовых ресурсов. Компьютерная техника используется не эффективно, а зачастую и не по назначению в связи с низкой квалификацией специалистов в этой области. Главный бухгалтер не обладает навыками работы с компьютером.

Можно выделить несколько главных индикаторов, которые указывают на неотлаженность процессов и структур управления финансовыми потоками:

1) отсутствие финансовой службы как таковой;

2) неудовлетворительное распределение ответственности и полномочий;

3) невыполнение многих функций в рамках управленческого учета ‑ управление затратами, запасами, задолженностью покупателей, финансовыми рисками;

4) несовершенство документооборота, информационного и технического, в т.ч. компьютерного обеспечения;

5) отсутствие мотивации работников бухгалтерии;

6) отсутствие финансового планирования.

Итак, можно сделать вывод о достаточной неэффективности системы организации управления финансовыми ресурсами на предприятии ООО «А-Строй», что обусловлено отсутствие финансовой службы как таковой, несоответствием их квалификации новым рыночным требованиям, отсутствием проработанной методики финансовой работы, низким уровнем технической базы.

Хаос в управлении финансами – отсутствие сильной аналитической функции, ключевых элементов управленческого учета и планирования, нерациональный документооборот, неинформированность руководства, плохое управление денежными потоками ‑ влечет за собой такие негативные моменты, как большие объемы дебиторской и кредиторской задолженности, низкую рентабельность продукции, трудности со сбытом, высокую издержкоемкость, недостаток собственного оборотного капитала и пр. Общим итогом является ухудшение финансового состояния, нарастание финансовых трудностей – словом, нарастание потенциала банкротства.