Контрольная работа: Планирование инвестиционной деятельности

8. Финансовый план.

9. Юридические аспекты

3. Приложения. Это не регламентируемый по объему раздел, в который включаются все дополняющие основные разделы материалы (спецификации, техническое описание сертификата, патента, результаты маркетинговых исследований и т.д.), а также данные о руководителе предприятия (инвестиционного проекта), инвесторах, экспертах, консультантах проекта, рекламных материалах и пр.

III .4. Сводное планирование инвестиций

Принятие решений по источникам финансирования является важнейшим этапом инвестиционного планирования. Сюда входят следующие процедуры.

1. Информационная работа

Одним из факторов, сдерживающим инвестиционную деятельность, является неразвитость фондового рынка вообще и его инфраструктуры в частности. В этих условиях получение точной информации об объектах инвестирования приобретает огромное значение как для инвесторов, так и для предприятий (эмитентов).

Это позволяет инвесторам оценить перспективность вложений, а для эмитентов наличие точной и достоверной информации служит предпосылкой к повышению ликвидности акций, росту их курсовой стоимости, получению кредитов и прямых инвестиций.

Чтобы принять решение о вложении средств в "дело", инвестор должен знать об эмитенте практически все. Для этого ему нужен не только анализ бухгалтерской отчетности, но и сведения о поставщиках и покупателях продукции, способах расчета с ними, доле предприятия на рынке производимого им товара и о многом другом.

Возможности эмитентов в предоставлении информации о своей деятельности обычно сводятся к следующему:

• опубликование в средствах массовой информации сведений о самых общих показателях, ориентированных на массовых акционеров;

• опубликование статей и проспектов в аналитических изданиях;

• издание специальных "инвестиционных паспортов".

Инвестиционный паспорт — это документ, подготовленный, как правило, независимым экспертом (аудиторской фирмой), который содержит всеобъемлющую информацию о работе предприятия за последние три-пять лет.

2. Выбор источников финансирования

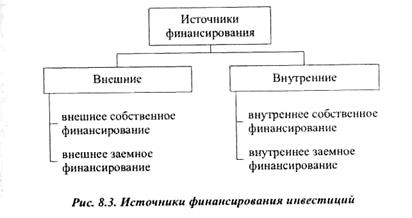

Источники финансирования инвестиций могут быть классифицированы по следующим признакам: внешние; внутренние (рис.).

| |

Внешнее финансирование предполагает поступление средств от внешнего по отношению к предприятию источника. Сюда входит внешнее собственное и внешнее заемное финансирование.

Внешнее собственное финансирование предполагает поступление средств как от имеющихся собственников, так и от новых акционеров (пайщиков). При этом поступление инвестиционных ресурсов может осуществляться посредством эмиссии (выпуска акций), а также неэмиссионным путем (увеличением собственниками своих долей (паев) и расширением круга собственников).

Внешнее заемное финансирование предполагает использование средств заемных инвесторов (банков, инвестиционных фондов, других предприятий и т.п.).

Оно охватывает:

1) кредитное финансирование, которое включает следующие виды кредита:

• долгосрочный (облигации, ссуды под долговые обязательства, долгосрочные ссуды);

• краткосрочный (кредит поставщиков; кредит клиента; контокоррентный кредит; кредит по учету векселей);

• особые формы кредита (лизинг, факторинг, форфетинг).

2) финансирование с помощью ассигнований или уступок:

• субсидирование (дотирование);

• ссуды под инновационную деятельность со стороны государства и из внебюджетных специализированных фондов;

• дарение;

• отречение от требований и претензий на имущество;