Контрольная работа: Понятие и виды таможенных платежей. Порядок взимания таможенных платежей

Выполнил студент 6 курса

Капустняк Е.

г.РУЗА-2010

Содержание

Введение

1. Таможенные платежи: общая характеристика и виды

2. Правовое регулирование уплаты и взимания таможенных платежей

3. Принудительный порядок взыскания таможенных платежей

4. Обеспечение уплаты таможенных платежей

Заключение

Список использованных источников и литературы

Введение

Таможенные платежив большинстве стран мира являются важной статьей доходной части бюджета, и их взимание таможенными органами рассматривается как одна из ведущих их функций. Их уплата — одно из условий перемещения товаров и транспортных средств через таможенную границу Российской Федерации.

Платежи, взимаемые таможенными органами, поступают в бюджет в качестве налогов и неналоговых поступлений; они на постоянной основе полностью закреплены за федеральным бюджетом. Абсолютно все таможенные платежи являются фискальными доходами федерального бюджета и не могут быть израсходованы на иные цели. Данный фактор обусловливает публичное предназначение таможенных платежей, поскольку они, наряду с другими обязательными платежами, являются необходимой экономической основой существования и деятельности государства.

Правовой основой таможенных платежей выступает Таможенный кодекс РФ, в статье 318 которого установлен их исчерпывающий перечень[1] . Отдельные вопросы исследуемого института регламентируются Налоговым кодексом РФ.

1. Таможенные платежи: общая характеристика и виды

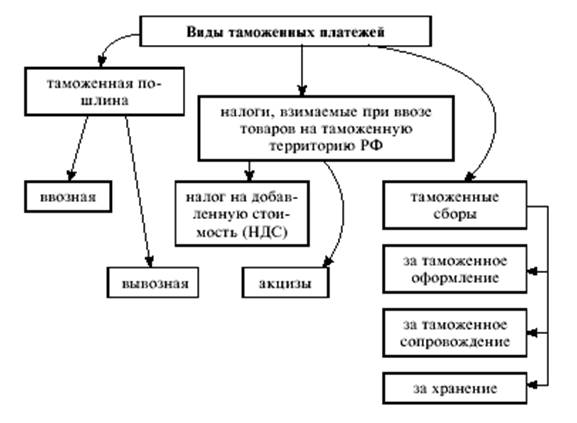

Система таможенных платежей установлена статьей 318 ТК РФ[2] (схема 1.)

Таможенная пошлина – обязательный платеж немалого характера в федеральный бюджет, уплачиваемый таможенным органам или взимаемый ими в связи с реализацией физическими и юридическими лицами права на перемещение товаров через таможенную границу РФ.

Таможенная пошлина причислена к числу неналоговых доходов федерального бюджета.

Определить ставку таможенной пошлины на основании конкретного вида перемещаемого через таможенную границу товара можно посредством Товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД).

ТН ВЭД — документ, утверждаемый Правительством Российской Федерации и основанный на Международной гармонизированной системе описания и кодирования товаров. Каждый товар, перемещаемый через таможенную границу Российской Федерации, должен быть однозначно отнесен к той или иной группировке, что отражает код ТН ВЭД. Коду соответствует:

1) подробное описание товара в зависимости от вида и степени промышленной переработки;

2) ставка таможенной пошлины.

Код ТН ВЭД следует отличать от штрих-кода, поскольку последний применяется в целях определения страны происхождения и конкретного производителя товара.

Свод ставок таможенных пошлин по всем товарным позициям представляет собой таможенный тариф.Таможенным тарифом называют также таможенную пошлину для конкретного товара.

В Российской Федерации законодательно закреплено 2 вида таможенной пошлины: ввозная и вывозная. Транзитные пошлины практически не встречаются в практике международной торговли.

Закон о таможенном тарифе содержит виды ставок таможенных пошлин в зависимости от способа взимания.

- адвалорные ставки устанавливаются в процентах к таможенной стоимости облагаемого товара; специфические устанавливаются в фиксированном размере за единицу облагаемого товара (например, за 1 кг);

- комбинированные ставки сочетают оба названных вида таможенного обложения (например, 30% от таможенной стоимости, но не менее 2 евро за 1 кг).

На уровень таможенного обложения оказывает влияние страна происхождения товара. В ТН ВЭД обычно указывается минимальная ставка таможенной пошлины, применяемая в ходе таможенного обложения товаров, страна происхождения которых пользуется режимом наибольшего благоприятствования. Если такой режим в отношении иностранного государства не действует, ставка удваивается и становится максимальной.

Отдельные страны, перечень которых устанавливает Правительство РФ, пользуются системой преференций, льгот в таможенном обложении. Традиционно «скидки с таможенного тарифа» предоставляются развивающимся странам: от минимального уровня таможенного обложения вычитается 25%.

Применение специальных защитных пошлин, которые являются разновидностью мер нетарифного регулирования и взимаются сверх таможенного тарифа, является примером карательных Обычно срок действия ставок таможенных пошлин не устанавливается, они действуют постоянно и называются ординарными. В некоторых случаях ставки таможенных пошлин устанавливаются на определенный период времени (партикулярные).

НДС и акцизы относятся к категории косвенных налогов и в области таможенного дела взимаются при ввозе товаров на таможенную территорию Российской Федерации. При обложении налогом на добавленную стоимость товаров, перемещаемых через таможенную границу России, действует три вида ставок (ст. 164 НК РФ): нулевая, 10% и 18%[3] . Обычно базой для исчисления НДС в таможенных правоотношениях является таможенная стоимость и ставка таможенной пошлины.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--