Контрольная работа: Понятие и виды таможенных платежей. Порядок взимания таможенных платежей

Просрочка платежа влечет уплату пени, начиная со дня, следующего за днем истечения сроков уплаты. Процентная ставка пени принимается равной одной трехсотой ставки рефинансирования Банка России, действующей в период просрочки (ч. 2 ст. 349 ТК РФ)[15] . Пени уплачиваются помимо сумм недоимки независимо от применения иных мер ответственности за нарушение таможенного законодательства Российской Федерации.

Срок уплаты пени — одновременно с уплатой сумм таможенных платежей или после этого, но не позднее одного месяца со дня такой уплаты.

До начала принудительного взыскания, не позднее 10 дней со дня обнаружения факта неуплаты или неполной уплаты, таможенный орган обязан представить плательщику требование в виде письменного извещения о неуплаченной в установленный срок сумме платежей и об обязанности ее уплатить в срок не менее 10 рабочих дней и не более 20 дней со дня его получения. Требование об уплате таможенных платежей направляется плательщику независимо от привлечения его к уголовной или административной ответственности.

Принудительное взыскание может быть бесспорным и оспариваемым. Бесспорным оно является для юридических лиц, когда взыскание производится за счет безналичных денежных средств на счетах плательщика, а также за счет иного его имущества. Если взыскание производится в судебном порядке (для физических лиц), оно считается оспариваемым.

При бесспорном взыскании решение об этом является основанием для направления в банк плательщика инкассового поручения на списание с его счетов и перечисление на счет таможенного органа необходимых денежных средств. При отсутствии таких средств взыскание может быть обращено на товары, не выпущенные для свободного обращения; неизрасходованный остаток невостребованных сумм авансовых платежей: денежный залог или иное имущество плательщика, в том числе на наличные денежные средства.

4. Обеспечение уплаты таможенных платежей

В случаях предоставления отсрочки или рассрочки уплаты таможенных пошлин, налогов; условного выпуска товаров; перевозки и (или) хранения иностранных товаров; осуществления деятельности в области таможенного дела; осуществления деятельности в качестве резидента портовой особой экономической зоны требуется обеспечение исполнения обязанности уплаты таможенных пошлин, налогов.

Обеспечение уплаты таможенных платежей не предоставляется, если сумма подлежащих уплате таможенных пошлин, налогов, пеней и процентов составляет менее 20 тыс. руб. В случае, когда таможенный орган имеет основания полагать, что обязательства, взятые перед ним, будут выполнены, обеспечение также не требуется (схема 2).

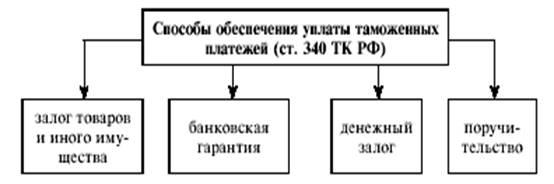

Выбор конкретного способа обеспечения уплаты таможенных платежей — право плательщика.

Залог— есть одна из наиболее надежных мер обеспечения уплаты таможенных платежей (ст. 340 ТК РФ)[16] . Залоговые отношения имеют гражданско-правовой характер и в целом регулируются нормами гражданского законодательства Российской Федерации. Сторонами договора о залоге выступают залогодержатель (таможенный орган) и залогодатель (как правило, субъект внешнеторговой деятельности).

При неисполнении перед таможенными органами обязательств, обеспеченных залогом, суммы задолженности по уплате таможенных платежей перечисляются таможенными органами в федеральный бюджет за счет стоимости заложенного имущества.

Банковская гарантиякак способ обеспечения уплаты таможенных платежей представляет собой обязательство определенного лица уплатить таможенным органам денежные суммы в случае, если они не будут уплачены субъектом, в отношении которого представляется такая гарантия. В качестве гарантов перед таможенными органами могут выступать банки, а также кредитные или страховые организации, включенные в Реестр ФТС России.

Отношения, связанные с выдачей банковской гарантии, представлением требований по банковской гарантии, выполнением гарантом обязательств и прекращением банковской гарантии, регулируются положениями законодательства о банках и банковской деятельности и гражданского законодательства Российской Федерации.

Денежный залогпредставляет собой внесение денежных средств (в валюте Российской Федерации) в кассу или на счет таможенного органа в качестве обеспечения уплаты таможенных платежей (ст. 345 ТК РФ)[17] . Денежный залог может быть внесен плательщиком на счет таможенного органа в пользу третьего лица. За время хранения этих сумм на счете таможенного органа проценты на них не начисляются, индексация внесенных сумм не производится.

В подтверждение внесения денежного залога лицу, внесшему денежные средства в кассу или на счет таможенного органа, выдается таможенная расписка.

Поручительствооформляется в соответствии с гражданским законодательством путем заключения договора между таможенным органом и поручителем (ст. 346 ТК РФ[18] , ст. 361-367 ГК РФ[19] ).

В качестве поручителя могут выступать таможенные брокеры, владельцы складов временного хранения, владельцы таможенных складов, магазинов беспошлинной торговли, а также иные лица.

Возврат обеспечения уплаты таможенных пошлин и налогов осуществляется не позднее 3 дней после того, как таможенный орган удостоверится в исполнении обеспеченных обязательств, либо после прекращения деятельности, условием которой является такое обеспечение.

Заключение

Таможенные сборы уплачиваются до момента совершения таможенным органом юридически значимых действий. За таможенное оформление сборы уплачиваются до подачи таможенной декларации или одновременно с ее подачей, за таможенное сопровождение — до начала его фактического осуществления, за хранение — до фактической выдачи товаров со склада временного хранения или с таможенного склада.

Досрочная уплата таможенных платежей допускается авансом. Авансовыми платежами являются денежные средства, внесенные на счет таможенного органа в счет предстоящих таможенных платежей и не идентифицированные плательщиком в качестве конкретных видов и сумм таможенных платежей в отношении конкретных товаров. Таможенные платежи подлежат уплате в кассу или на счет таможенного органа в валюте Российской Федерации.

Список использованных источников и литературы

Нормативно-правовые акты:

1. Таможенный кодекс Российской Федерации. Федеральный закон РФ от 28 мая 2003 г. № 61-ФЗ (с изменениями и дополнениями от 28.11.2009 N 290-ФЗ).

2. Налоговый кодекс Российской Федерации (Федеральный закон РФ от 31 июля 1998 года № 146-ФЗ, с изменениями и дополнениями от 28.09.2010 года № 243-ФЗ).

3. Гражданский кодекс Российской Федерации. Федеральный закон РФ от 30 ноября 1994 г. № 51-ФЗ (с изменениями и дополнениями от 27.12.2009 года N 352-ФЗ).

Учебная и методическая литературы:

1. Бакаева О.Ю. Таможенное право. / О.Ю. Бакаева, Г.В. Матвиенко. - М.: РАП, Эксмо, 2009. - 272с.

2. Егиазаров В.А. Транспортное право. - 6-е изд., доп. и перераб. – М.: «О Юстицинформ», 2008. – 592с.

3. Таможенное право. / Чинько В.А. – М.: Эксмо, 2007. – 32с.

4. Таможенное право. / Под общ. ред. Андриашина Х.А. – М.: «ЗАО Юстицинформ», 2006. – 264с.

5. Халипов С.В. Таможенное право: Учебник. 3-е изд., перераб. и доп. - М.: «Зерцало-М», 2006. - 440с.