Контрольная работа: Проблеми запобігання криз на підприємствах

К12002 =983594,4/587736=1,674

К12003 =1040946/606170,4=1,717

К12004 =1114540,8/657951,6=1,694

К12005 =1121175,6/693597,6=1,617

В даному випадку коефіцієнт поточної ліквідності має значення менше 2, тобто має негативне значення.

Коефіцієнт забезпеченості власними засобами К2 характеризує наявність власних оборотних коштів, необхідних для забезпечення фінансової стійкості підприємства.

![]()

К22002 =(1298359,2+53876,4)-956420,4)/983594,4=0,402

К22003 =(1372408,8+56209,2)-993948)/1040946=0,418

К22004 =(1506754,8+52152)-1102358,4)/1114540,8=0,410

К22005 =(1567412,4+47445,6)-1186845,6)/1121175,6=0,382

В даному випадку забезпеченість власними засобами має значення більше 0,1, тобто є позитивним.

Значення розрахованих показників структури балансу характеризують поточний фінансовий стан підприємства. З метою визначення можливості поліпшення фінансового стану в майбутньому на наступному етапі аналізу виконується прогнозреальної можливості втрати платоспроможності підприємства (при задовільній структурі балансу) або прогнозреальної здатності відновлення платоспроможності (при незадовільній структурі балансу).

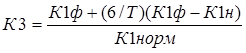

Основним показником, що характеризує наявність у підприємства реальної можливості відновити свою платоспроможністьпротягом певного періоду (6 місяців), є коефіцієнт відновлення платоспроможності ( К3 ) . Цей коефіцієнт розраховується у тому випадку, коли хоч би один з фактичних коефіцієнтів К1ф або К2ф (або той і інший) мають значення менше за критичне (К1ф < 2, а К2ф < 0,1).

Коефіцієнт відновлення платоспроможності К3 визначається як відношення розрахункового коефіцієнта поточної ліквідності до його встановленого (нормативному) значення:

де К1ф - фактичне значення (в кінці звітного періоду) коефіцієнта поточної ліквідності (К1);

К1н - значення коефіцієнта поточної ліквідності на початку звітного періоду;

К1норм - нормативне значення коефіцієнта поточної ліквідності, К1норм дорівнює 2,0;

6 - період відновлення платоспроможності в місяцях;

Т - звітний період в місяцях.

Розрахуємо показник К3 заперіод 2-3 квартал 2005 року.

К3= (1,6+(6/6)(1,6-0,8))/2=1,04

Так як по показниках К1 маємо майже рівні данні по чотирьох роках, розраховувати показник К3 по кожному року не має сенсу.

Коефіцієнт відновлення платоспроможності, що приймає значення більше 1, розрахований на період, рівний 6 місяцям, свідчить про наявністьу підприємства реальної можливості відновити свою платоспроможність.

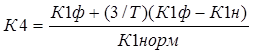

Основним показником, що характеризує наявність у підприємства реальної можливості втратити платоспроможністьпротягом певного періоду (3 місяців), є коефіцієнт втрати платоспроможності ( К4 ) . Цей коефіцієнт розраховується у тому випадку, коли обидва фактичних коефіцієнтів К1ф і К2ф мають значення менше критичного або рівне критичному (для К1ф = 2, для К2ф = 0,1).

Коефіцієнт втрати платоспроможності К4 визначається як відношення розрахункового коефіцієнта поточної ліквідності до його встановленого (нормативному) значення:

де К1ф - фактичне значення (в кінці звітного періоду) коефіцієнта поточної ліквідності (К1 );