Контрольная работа: Проектна документація до створення автоматизованих систем обробки інформації і використання її

у контрольно-аудиторському процесі

Функціонування АСОІ для управління і контролю господарської діяльності дає змогу у процесі ревізії й аудиту автоматизувати пошук інформації, що знаходиться у базах даних контрольованого підприємства, а також розв'язувати на ЕОМ задачі контролю методом пакетної обробки.

За методом пакетної обробки певна кількість інформації об'єднується в пакет за ознакою контролю і передається по каналах зв'язку за один сеанс. Завдання і його розв'язання фіксуються на позамашинному запам'ятовуючому пристрої.

Після повного завершення завдання або за спеціальним запитом абонента, яким є ревізор, аудитор, ЕОМ видає відповідь. Обробка інформації здійснюється стандартними засобами операційної системи, що сприяє прискоренню проведення ревізії, аудиту і підвищує наукову обґрунтованість її висновку.

Обробка інформації на ЕОМ для використання у контрольно-аудиторському процесі включає алгоритмізацію і постановку задач, які мають бути компетенцією ревізора, аудитора, розв'язання задач і видавання обробленої інформації для доказу недоліків у господарській діяльності, узагальнення висновків, розробку рекомендацій до усунення недоліків, виявлених ревізією й аудитом.

Виконання зазначених процедур на ЕОМ можливе в умовах функціонування як діючих АСОІ на різних рівнях управління народного господарства, так і знову створюваних АСОІ.

Ревізори, аудитори як користувачі інформації повинні володіти методикою алгоритмізації і постановки задач для подальшого програмування їх і розв'язання на ЕОМ спеціалістами іншої галузі (програмістами, системотехніками, інженерами-електронщиками).

Постановка задачі - це формулювання початкових посилань, необхідних для розв'язування задачі, і описання її математичного змісту.

У постановці задачі відображаються її організаційно-економічна суть, зміст постановки, періодичність розв'язання, зв'язок задачі з іншими задачами, організація збирання початкових даних або використання наявних у базах даних, часові обмеження на видавання розв'язку задачі.

Ревізору й аудитору необхідно володіти методичними прийомами постановки задач, які стосуються господарської діяльності, для перевірки достовірності даних, що видає ЕОМ при автоматизованій обробці обліково-економічної інформації, а також для формулювання задач, розв'язання яких на ЕОМ зумовлене потребою ревізії, аудиту.

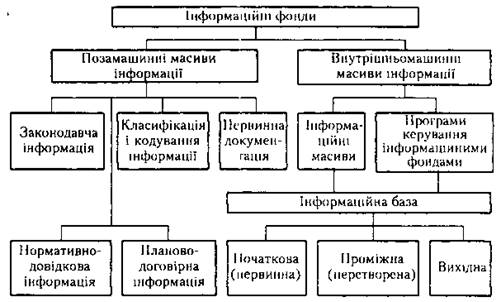

В зв'язку з цим аудитор повинен глибоко вивчити інформаційне забезпечення АСОІ - сукупність засобів І методів побудови інформаційного фонду.

Рис. 1. Структура інформаційного забезпечення контролю й аудиту

Структура інформаційного забезпечення для АСОІ управління і контролю (рис. 1) включає такі фонди:

· позамашинні - класифікація і кодування інформації (класифікатори, номенклатури-цінники, тезаурус та ін.), первинні документи, що відображують процеси господарської діяльності або стан контрольованих об'єктів, інструктивно-методична інформація (інструкції, методики з контролю й аудиту господарської діяльності), нормативно-довідкова (норми і нормативи, розцінки, ставки), планово-договірна (виробничо-фінансовий план, господарські договори, товарне забезпечення, кон'юнктура ринку та ін.);

· внутрішньомашинні - складаються з інформаційної бази (первинна, проміжна і вихідна інформація для розв'язання задач контролю господарської діяльності) і програм керування інформаційними фондами (організація, накопичення, ведення і доступ до даних).

У процесі аудиту з позамашинних масивів інформації через ЕОМ можна одержати нормативно-довідкову, планово-договірну та іншу інформацію і використати її разом із внутрішньомашинними масивами інформації для виявлення недоліків у господарській діяльності контрольованого підприємства і розробити науково обґрунтовані рекомендації до її вдосконалення.

Використання інформаційного забезпечення АСОІ в контрольно-аудиторському процесі залежить від компетентності ревізорів і аудиторів з питань лінгвістичного забезпечення - сукупності мовних засобів для спілкування людини з машиною у вирішенні завдань планування, контролю й аудиту, обліку й аналізу господарської діяльності.

Цей вид забезпечення складається з інформаційних мов для описання первинної документації, показників, реквізитів та інших структурних одиниць інформаційного фонду; мов управління і маніпулювання даних інформаційної бази АСОІ; мовних засобів інформаційно-пошукових систем; діалогових мов спеціального призначення; інших спеціалізованих мов. Крім того, до лінгвістичного забезпечення належать терміни і визначення, які використовуються в процесі вирішення завдань фінансово-господарського контролю і аудиту.

Це забезпечення поряд із створенням інформаційного комфорту в проведенні ревізії й аудиту дає змогу уникнути термінологічних некоректностей, які призводять до інформаційної збитковості викривлення показників господарської діяльності.

Наприклад, показник продуктивності праці одного працівника в спеціальній літературі і практиці нерідко називають як виробіток одного працівника, навантаження на нього, хоч характеризують вони один економічний показник - використання праці.

Якщо показник не матиме лінгвістичної уніфікації (однозначності), то в процесі обробки даних на ЕОМ буде припущено викривлення інформаційного забезпечення контролю й аудиту.

Повний цикл обробки даних для контролю й аудиту її АСОІ передбачає такі етапи:

· збирання, передавання і підготовку до введення в ЕОМ первинної інформації;

· введення, накопичення та обробку інформації;

· виведення і передавання результатів обробки інформації користувачу.

Раціональна обробка даних залежить від якості проектних рішень, які об'єднують весь цикл робіт з обробки інформації на ЕОМ.

Нагромаджений досвід проектування АСОІ для розв'язання економічних задач дає змогу перейти від індивідуальних проектів до типових.

В основу їх покладено типізацію економічних задач за найважливішими комплексами - плануванням, обліком і аналізом, контролем і аудитом господарської діяльності.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--