Контрольная работа: Расчет основных финансовых показателей согласно данным бухгалтерского баланса

Выполнила студентка гр. МС661

Громыко М.Г.

Руководитель ст. преподаватель

Сысоева Ю.М.

Минск 2009

ЗАДАНИЕ 1

Из структуры бухгалтерского баланса (таблица 1, 2) определить показатели ликвидности баланса.

Таблица 1 – Исходные данные

| Валюта баланса на | |

| начало года | конец года |

| 61630 | 87207 |

Таблица 2 – Структура бухгалтерского баланса в агрегированной форме (в %)

| Статьи баланса | НГ,% | КГ,% |

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Основные средства | 94,3 | 91,7 |

| Нематериальные активы | 0,1 | 0,1 |

| Вложения во внеоборотные активы | 1,1 | 0,4 |

| Итого по разделу I | - | - |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы и затраты | 0,7 | 1,3 |

| Дебиторская задолженность | 2,0 | 4,3 |

| Финансовые вложения | 0,1 | 0,2 |

| Денежные средства | 1,7 | 2,0 |

| Итого по разделу II | - | - |

| Баланс | 100 | 100 |

| ПАССИВ | ||

| III . ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | ||

| Уставный фонд | 1,8 | 1,7 |

| Добавочный фонд и нераспределённая прибыль | 90,1 | 89,4 |

| Итого по разделу III | - | - |

| IV. ДОХОДЫ И РАСХОДЫ (итог) | 0,1 | 1,1 |

| V. РАСЧЕТЫ | ||

| Краткосрочные кредиты и займы | 1,1 | 0,7 |

| Кредиторская задолженность | 5,1 | 3,2 |

| Долгосрочные кредиты и займы | 1,0 | 1,5 |

| Прочие обязательства | 0,8 | 2,4 |

| Итого по разделу V | - | - |

| Баланс | 100 | 100 |

На основе исходных данных (таблица 1) преобразуем агрегированный баланс (таблица 2) в выраженный в млн.руб. (таблица 3).

Таблица 3 – Структура бухгалтерского баланса в млн.руб.

| Статьи баланса | НГ | КГ |

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Основные средства | 58117,1 | 79968,8 |

| Нематериальные активы | 61,6 | 87,2 |

| Вложения во внеоборотные активы | 677,9 | 348,8 |

| Итого по разделу I | 58856,7 | 80404,9 |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы и затраты | 431,4 | 1133,7 |

| Дебиторская задолженность | 1232,6 | 3749,9 |

| Финансовые вложения | 61,6 | 174,4 |

| Денежные средства | 1047,7 | 1744,1 |

| Итого по разделу II | 2773,4 | 6802,1 |

| Баланс | 61630,0 | 87207,0 |

| ПАССИВ | ||

| III . ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | ||

| Уставный фонд | 1109,3 | 1482,5 |

| Добавочный фонд и нераспределённая прибыль | 55528,6 | 77963,1 |

| Итого по разделу III | 56638 | 79445,6 |

| IV. ДОХОДЫ И РАСХОДЫ (итог) | 61,6 | 959,3 |

| V. РАСЧЕТЫ | ||

| Краткосрочные кредиты и займы | 677,9 | 610,4 |

| Кредиторская задолженность | 3143,1 | 2790,6 |

| Долгосрочные кредиты и займы | 616,3 | 1308,1 |

| Прочие обязательства | 493 | 2093 |

| Итого по разделу V | 4930,4 | 6802,1 |

| Баланс | 61630 | 87207 |

Решение

На основе бухгалтерского баланса (таблица 3) определим показатели (коэффициенты) ликвидности, все статьи которого по активу и пассиву группируются по степени ликвидности.

Коэффициенты ликвидности определяются на основе сопоставления групп актива и пассива.

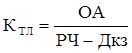

1) Коэффициент текущей ликвидности (КТЛ ) определяется отношением оборотных активов к расчетам (раздел V бухгалтерского баланса) за вычетом долгосрочных кредитов и займов по формуле:

, (1)

, (1)

где ОА - оборотные активы;

РЧ – расчеты;

Дкз - долгосрочные кредиты и займы.

Нормативный коэффициент текущей ликвидности

![]() (для предприятий связи)

(для предприятий связи)

Рассчитаем коэффициенты текущей ликвидности на начало и на конец года:

Ктл нг = 2773,4/(4930,4-616,3) = 0,6;

Ктл кг = 6802,1/(6802,1-1308,1) = 1,1.

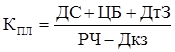

2) Коэффициент промежуточной ликвидности (критической ликвидности) определяется по формуле:

, (2)

, (2)

где ДС – денежные средства;

ЦБ – легко реализуемые ценные бумаги;

ДтЗ – дебиторская задолженность.

Рассчитаем коэффициенты промежуточной ликвидности на начало и на конец года:

Кпл нг = (1047,7+61,6+1232,6)/(4930,4-616,3) = 0,5;

--> ЧИТАТЬ ПОЛНОСТЬЮ <--