Контрольная работа: Разработка бюджетирования как инструмента контроллинга

При разработке бюджета производства используют бюджеты переходящих запасов готовой продукции и бюджет переходящих запасов незавершенной продукции.

Наличие запасов на предприятии необходимо для обеспечения бесперебойного функционирования. Необходимые переходящие запасы можно определить на основе бюджета реализации и имеющейся на предприятии информации о скорости оборачиваемости каждого из этих видов оборотных активов предприятия.

2. Виды бюджетов, их особенности

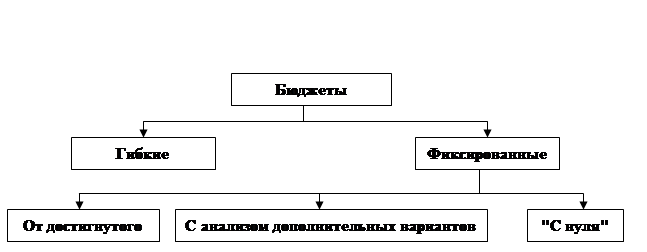

Существуют различные подходы к разработке бюджетов, классификацию их можно представить в виде рис. 1.

Рис. 1 - Классификация подходов к разработке бюджетов

Гибкий бюджет показывает размеры затрат и результаты при различном объеме деятельности соответствующего центра ответственности. В зависимости от объема деятельности переменные и смешанные затраты меняются, а постоянные остаются неизменными. Поэтому в гибком бюджете указываются ставка переменных затрат на единицу продукции и приоритет смешанных затрат на единицу прироста объема продукции. Эта ставка есть норма, умноженная на цену. Постоянные затраты выделяются отдельно. С помощью формулы, связывающей затраты и объем производства, можно разрабатывать сметы и планы для различных уровней деловой активности. Гибкий бюджет наилучшим образом подходит для центров полностью регулируемых затрат, а также для центров выручки, т.к. он показывает, каким образом руководитель может воздействовать на затраты или выручку, изменяя объем выпуска или реализации. По принципу гибкого бюджета планируют выручку, затраты на основные материалы, сдельную зарплату и др.

Фиксированный бюджет не меняется в зависимости от изменения уровня деловой активности, поэтому его используют для планирования частично регулируемых затрат, которые не зависят непосредственно от объема выпуска и для которых взаимосвязь "вход-выход" носит не столь явный характер. Фиксированные бюджеты используют прежде всего для центров частично регулируемых затрат, а также для других видов центров ответственности. Примером фиксированных бюджетов может служить план затрат на НИОКР, на рекламу и др.

Выделяют следующиеразновидности фиксированных бюджетов :

−бюджеты «от достигнутого» составляют на основании статистики прошлых периодов с учетом возможного изменения условий деятельности предприятия (поэтому их называют «приростными»). Например, общехозяйственные затраты обычно планируют «от достигнутого» (такие бюджеты встречаются наиболее часто).

−бюджеты с проработкой дополнительных вариантов отличаются от обычных приростных бюджетов анализом различных вариантов (рассматривается несколько вариантов в сравнении). Этот подход является промежуточным между «от достигнутого» и бюджетом «с нуля».

−бюджеты «с нуля» разрабатываются исходя из предположения о том, что для данного центра ответственности бюджет составляется впервые. Это избавляет от груза прошлых ошибок.

Наиболее сложной разновидностью фиксированных бюджетов является бюджетирование «с нуля» :

−определение целей для всех видов деятельности, за которые отвечает менеджер каждого центра ответственности;

−установление альтернативных вариантов ведения каждого из видов деятельности;

−установление критериев достижения целей;

−оценка эффекта (степени достижения цели) от каждого из вариантов по установленным критериям;

−оценка затрат для каждого из вариантов;

−оценка возможных уровней ассигнований;

−определение факторов, ограничивающих объем деятельности центра ответственности;

−формирование оптимального набора видов деятельности для каждого возможного уровня ассигнований (оптимальный набор формируется с использованием математических методов - линейного программирования, моделирования, теории массового обслуживания и др.).

Данную разновидность фиксированных бюджетов рационально проводить для частично регулируемых затрат.

3. Сфера применения различных типов бюджетов, достоинства и недостатки бюджетирования

Каждый центр ответственности на предприятии составляет отдельный бюджет. Для каждого центра применяется особый подход к разработке бюджета:

−центр регулируемых затрат для полностью регулируемых затрат использует гибкий бюджет;

−центр частично регулируемых затрат использует фиксированный бюджет (три его разновидности);

−центр выручки

для выручки и полностью регулируемых затрат - гибкий бюджет;

для частично регулируемых (произвольных) затрат - фиксированный бюджет (три его разновидности);