Контрольная работа: Рынки производных финансовых инструментов

Действительная стоимость трехмесячного опциона «колл» на акции компании «ABC» равна 1,5 долл. Цена исполнения 30 долл. Ставка без риска 5%. Текущий курс акции на рынке спот 28 долл. Чему равна действительная стоимость трехмесячного опциона «пут» на акции «ABC» с той же ценой исполнения, что и опцион «колл». Дайте теоретическое обоснование использованного вами метода расчета.

Решение:

Действительная стоимость. Разница между текущей рыночной стоимостью основной ценной бумаги и ценой исполнения соответствующего опциона.

Внутренняя (действительная) стоимость опциона-колл, цена исполнения которого ниже рыночной цены базового инструмента, равна разности между рыночной ценой базового инструмента и ценой исполнения. Внутренняя цена исполнения опциона-колл, цена исполнения которого выше рыночной цены, равна нулю. Аналогично, внутренняя стоимость опциона-пут, в случае, когда цена исполнения выше рыночной цены базового инструмента, равна цене исполнения за вычетом рыночной цены. Т.е внутренняя стоимость опциона-пут, цена исполнения которого ниже рыночной цены базового инструмента, равна нулю.

Используя цену исполнения опциона «колл», действительную стоимость опциона «колл» найдем текущий курс акции:

Рдейств. «колл» = Ртек – Риспол.;

Рдейств. «колл» = 30 + 1,5 = 31,5

Поскольку текущая цена акций больше цены исполнения опциона «пут», то его действительная стоимость равна нулю.

Задание 6

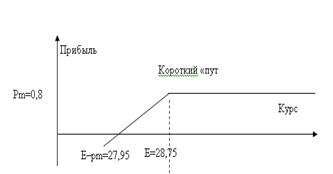

Торговец на валютном рынке использует комбинацию «короткий стренгл», в котором сочетаются короткий «колл» и короткий «пут» с одинаковым сроком, но разными опционными курсами. Характеристики контрактов:

| колл | пут | |

| Опционный курс (руб./долл.) | 29,28 | 28,75 |

| Премия (руб.) | 0,5 | 0,8 |

Изобразите графически позицию торговца по каждому из контрактов и синтетическую позицию, возникающую в результате их комбинации. На какие колебания курса (умеренные или значительные) рассчитана данная стратегия. Какова стоимость начальной позиции по данной стратегии? Каковы будут результаты комбинации, если в момент истечения опционов курс спот составит 29,00 руб.? 31,00 руб.?

Решение:

Стренгл - двойной опцион с одновременной покупкой или продажей пут-опциона и колл-опциона с разными ценами реализации (при этом цена реализации пут-опциона обычно ниже цены реализации колл-опциона).

При цене спот 29,00 «короткий стренгл» дает выигрыш 1,3 руб./долл.

При цене спот 31,00 «короткий стренгл» даст проигрыш 0,42 руб./долл.

29,28 – 31,00 + 1,3 = – 0,42 руб./долл.

Список литературы

1. Буренин А. Н. Рынки производных финансовых инструментов. — М: Инфра — М., 2006. - 368 с.

2. Кейнс Дж. М. Общая теория занятости, процента и денег. — М.: Прогресс, 1978. - 564с.

3. Овчинников О. Г. Игры на рынке валютных фьючерсов. Основные факторы курса фьючерсов, оптимизации принятия решения. — М.: Инфра-М, 2006. — 79 с.

4. Пансков В. Г. и др. Настольная книга финансиста. — М.: МЦФЭР, 2006. — 208 с.

5. Шарп У., Александер Г., Бэйли Дж. Инвестиции. Пер. с англ. — М.: Инфра-М, 2008. — 1024 с.