Контрольная работа: Свойства линейной прогрессии

Параметры b0, b1 находим по МНК. ![]()

Проверим значимость коэффициентов bi . Значимость коэффициента b может быть проверена с помощью критерия Стьюдента:

![]() =-3,45. Значимость

=-3,45. Значимость ![]() равна 0,004352681, т.е практически 0%. Коэффициент b0 статистически значим.

равна 0,004352681, т.е практически 0%. Коэффициент b0 статистически значим.

![]() 4,53. Значимость

4,53. Значимость ![]() равна 0,00057, т.е практически 0%. Коэффициент b1 статистически значим.

равна 0,00057, т.е практически 0%. Коэффициент b1 статистически значим.

Получили линейную модель ![]()

После того, как была построена модель, необходимо проверить ее на адекватность.

Для анализа общего качества оцененной линейной регрессии найдем коэффициент детерминации: ![]() =0,62. Разброс данных объясняется линейной моделью на 62% и на 38% – случайными ошибками. Качество модели хорошее.

=0,62. Разброс данных объясняется линейной моделью на 62% и на 38% – случайными ошибками. Качество модели хорошее.

Проверим с помощью критерия Фишера.

Для проверки находим величины: ![]() 284,224 и

284,224 и ![]() 13,85. Вычисляем k1 =1, k2 =13. Находим наблюдаемое значение критерия Фишера

13,85. Вычисляем k1 =1, k2 =13. Находим наблюдаемое значение критерия Фишера ![]() 20,53. Значимось этого значения a=0,00057, т.е. процент ошибки практически равен 0%. Модель

20,53. Значимось этого значения a=0,00057, т.е. процент ошибки практически равен 0%. Модель ![]() считается адекватной с гарантией более 62%.

считается адекватной с гарантией более 62%.

Так как линейная модель адекватна, то и соответствующая нелинейная модель тоже адекватна.

Находим параметры исходной нелинейной модели: а=b1 =-3,45; b = b0 =4,53.

Вид нелинейной функции: ![]() .

.

Т.е. зависимость уровня рентабельности от фондоотдачи имеет вид: ![]() .

.

Найдем прогноз на основании модели. Выберем произвольную точку из области прогноза [25.3; 49.3], х=1

Рассчитываем прогнозные значения по модели для всех точек выборки и для точки прогноза: ![]()

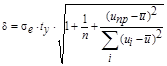

Найдем полуширину доверительного интервала в каждой точке выборки. Для этого найдем полуширину для линейной модели:

sе – средне квадратичное отклонение выборочных точек от линии регрессии ![]() 3,721341

3,721341

![]()

uпр – точка из области прогнозов. Прогнозируемый доверительный интервал для любого u такой ![]()

Для нелинейной модели найдем доверительный интервал, воспользовавшись обратной заменой: ![]() Совокупность доверительных интервалов для всех х из области прогнозов образует доверительную область.

Совокупность доверительных интервалов для всех х из области прогнозов образует доверительную область.

Прогноз для х=1 составит от 5,31 до 22,58 с гарантией 90%.

Т.е. при фондоотдаче 1 грн. уровень рентабельности составит от 5.31% до 22.58%.

Найдем эластичность.

![]() ,

,

где ![]()

Коэффициент эластичности для точки прогноза:

![]()

Коэффициент эластичности для точки прогноза: