Контрольная работа: Таможенно-тарифное регулирование внешнеторговой деятельности в Российской Федерации

Например, в случае нарушения процедуры внутреннего таможенного транзита расчет будет следующий: ставки пошлин определяются на день помещения товара под процедуру, а пени подсчитываются со дня ее нарушения. Если день нарушения установить невозможно, только тогда пени подсчитываются со дня помещения товаров под процедуру внутреннего таможенного транзита. [19. C. 24]

Изменились сроки уплаты платежей для товаров, перемещаемых трубопроводным транспортом и по линии электропередачи. Сейчас они осуществляются до начала поставки. По новому Кодексу 50 процентов вывозных таможенных пошлин может быть уплачено до и 50 процентов после поставки в отношении товаров, перемещаемых трубопроводным транспортом. Исключение составляет случай, если до 20 числа месяца, предшествующего месяцу поставки, декларант не подает временную таможенную декларацию. Если он обращается позже, то идет 100-процентная уплата платежей. При вывозе электроэнергии по линии электропередачи платежи осуществляются после поставки. Эта норма родилась буквальнонакануне второго чтения ТК, поскольку все попытки последних двух лет по установлению справедливой процедуры для экспорта электроэнергии не увенчались успехом. Специфика экспорта этого товара заключается в принципе забора электроэнергии. Продавец не знает, сколько товара у него израсходуется. Как эта норма проявит себя в будущем, покажет практика, но стоит обратить внимание, что для подобных поставок у таможни остается право требовать обеспечение уплаты таможенных платежей.

В новом ТК впервые урегулированы положения, касающиеся авансовых платежей. Сегодняшнее требование законодательства - все таможенные платежи должны быть уплачены до или одновременно с подачей декларации. Отсюда весьма зыбкая грань, в каком качестве рассматривать платежи, осуществленные до подачи таможенной декларации. С 1 января 2004 года авансовые платежи это строгое юридическое определение тех денежных средств, которые находятся на счетах таможни, но не идентифицированы с таможенными платежами за конкретные товары. С одной стороны, несмотря на наличие авансовых платежей, санкции при нарушениях по уплате таможенных платежей остались те же. Это и административная ответственность, связанная с нарушением сроков уплаты, и финансовая, в виде начисленных пени. С другой, авансовые платежи названы в качестве имущества плательщика. И, наконец, авансовые платежи, это имущество плательщика, лежащее на счетах таможни, на которое можно обратить взыскание, если есть задолженность по таможенным платежам. Срок давности на возврат авансовых платежей составляет 3 года, после чего они подлежат перечислению в федеральный бюджет [12. C. 142].

Пункт 4 статьи 331 ТК определяет, что таможенные пошлины и налоги могут быть уплачены в любой форме в соответствии с законодательством РФ.

Статья 332 описывает ситуацию, когда обязанность по уплате пошлин и налогов считается исполненной. В отличие от Налогового кодекса, когда отсчет ведется с момента представления платежного поручения в банк (при наличии достаточных средств на счету плательщика), в Таможенном кодексе точкой отсчета является списание средств со счета плательщика.

Если денежные средства не поступят в разумный срок, то таможня вправе обратить взыскание на товар, в отношении которого деньги в бюджет не пришли. Условный выпуск предусматривает его осуществление под обеспечение уплаты таможенных платежей. Кроме этого, есть случаи, когда обязанность по уплате пошлин и налогов считается исполненной, это расписано с учетом того, что не всегда эту функцию выполняет плательщик. Иногда мы обращаем взыскание на представленное обеспечение. В этом случае обязанность по уплате пошлин и налогов считается выполненной после принятия решения распоряжения товарами, принятыми в качестве залога, либо поручитель или гарант расплатится по выданным поручительствам или банковским гарантиям и т. д. Определенные в таможенном тарифе размеры ставок ввозных таможенных пошлин называются предельными и применяются в отношении товаров, происходящих из стран, в торгово-политических отношениях с которыми РФ применяет режим наиболее благоприятствуемой нации (ч. 2 п. 2 ст. 3 Закона «О таможенном тарифе» [3]).

2. Взимание таможенных платежей, контроль таможенной стоимости и тарифное регулирование внешнеторговой деятельности

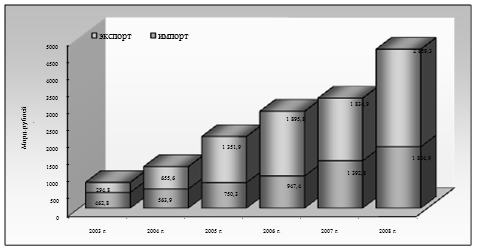

Деятельность таможенной службы в современных российских условиях оценивается преимущественно по динамике поступления доходов, которые она перечисляет в бюджет. Таможенные платежи взимаются таможенными органами в связи с перемещением товаров и транспортных средств через таможенную границу Российской Федерации. Комплексное понятие «таможенные платежи» включает обязательные платежи различного характера: таможенную пошлину (ввозную и вывозную), косвенные налоги — НДС и акцизы на товары, ввозимые на таможенную территорию Российской Федерации, а также таможенные сборы: за таможенное оформление, за таможенное сопровождение, за хранение [15. C. 84]. По итогам 2008 года в доход федерального бюджета перечислено 4 694,5 млрд. рублей, что составляет 101,8% от установленного таможенным органам задания. По сравнению с прошлым годом таможенных платежей перечислено на 1 440,6 млрд. рублей больше или на 44,3% (рис. 1)

Структура таможенных платежей, перечисленных в федеральный бюджет

|

Рис. 1. Динамика перечислений в доход федерального бюджета таможенных платежей при импорте и экспорте [21]

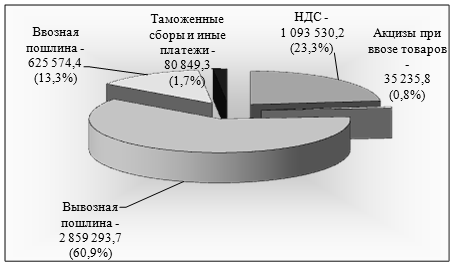

Структура таможенных платежей, перечисленных в федеральный бюджет представлена на рис. 2

Рис. 2. Структура таможенных платежей [21]

В 2008 году таможенные органы ежедневно перечисляли в доход федерального бюджета в среднем более 18,7 млрд. рублей таможенных и иных платежей, что больше ежедневных перечислений прошлого года на 5,7 млрд. рублей.

Общая сумма льгот по уплате таможенных платежей, предоставленных в 2008 году, составила 234 млрд. рублей, что на 43 млрд. рублей больше чем в 2007 году (191 млрд. рублей). Доля льгот по уплате таможенных платежей в общем объеме поступлений в федеральный бюджет в 2008 году уменьшилась в 2007 годом на 1%.

В 2008 году наибольшая доля предоставленных льгот приходилась на такой вид льготы как освобождение от уплаты таможенных платежей в отношении товаров, перемещаемых в рамках соглашений о разделе продукции (СРП) – 48,13 % (112,6 млрд. рублей). При этом за январь – декабрь 2008 года по сравнению с аналогичным периодом 2007 года сумма льгот по уплате таможенных платежей в отношении товаров, ввезенных на таможенную территорию Российской Федерации для реализации СРП, уменьшилась в 1,3 раза (с 9,75 млрд. рублей до 7,67 млрд. рублей). Сумма льгот по уплате вывозной таможенной пошлины увеличилась в 1,4 раза (с 73,58 млрд. рублей до 104,94 млрд. рублей) за счет увеличения объемов вывозимой инвесторами СРП сырой нефти, добытой в рамках СРП по проектам «Сахалин – 1» и «Сахалин – 2», и увеличения ставок вывозной таможенной пошлины на сырую нефть в 2008 году.

Доли иных видов льгот по уплате таможенных платежей в общем объеме льгот по уплате таможенных платежей 2008 году составили:

– льготы в отношении товаров, ввозимых на территорию особой экономической зоны в Калининградской области и вывозимые с этой территории – 27,12% (63,44 млрд. рублей);

– льготы в отношении товаров, перемещаемых в рамках отдельных международных договоров – 8,95 % (20,94 млрд. рублей). Основную часть льгот по уплате таможенных платежей по этой категории товаров составляет вывозная таможенная пошлина (17,87 млрд. рублей);

– льготы в отношении товаров, ввозимых для реабилитации инвалидов, изделий медицинской техники, линз и оправ для очков, а также сырья и комплектующих для их производства – 8,2 % (21,75 млрд. рублей) [21].

В отношении товаров, ввозимых в качестве вклада иностранных инвесторов в уставный (складочный) капитал организаций с иностранными инвестициями, сумма льгот по уплате ввозной таможенной пошлины уменьшилась более чем в 2 раза (с 1,13 млрд. рублей в 2007 году до 0,52 млрд. рублей в 2008 году).

В отношении технологического оборудования, ввозимого в качестве вклада в уставные (складочные) капиталы организаций, сумма льгот по уплате НДС увеличилась с 5,6 млрд. рублей в 2007 году до 5,9 млрд. рублей в 2008 году.

В отношении товаров, ввозимых в качестве гуманитарной помощи, сумма льгот по уплате таможенных платежей уменьшилась почти в 3 раза (с 0,249 млрд. рублей в 2007 году до 0,087 млрд. рублей в 2008 году).

В отношении товаров, ввозимых в качестве технической помощи, сумма льгот по уплате таможенных платежей уменьшилась почти в 2 раза (с 0,82 млрд. рублей в 2007 году до 0,47 млрд. рублей в 2008 году).

В отношении товаров, перемещаемых в рамках отдельных международных договоров, сумма льгот по уплате таможенных платежей уменьшилась с 23,29 млрд. рублей в 2007 году до 20,94 млрд. рублей в 2008 году. Это стало возможным за счет снижения объема поставок природного газа в рамках межправительственного Соглашения между Правительством Российской Федерации и Правительством Турецкой Республики о поставках российского природного газа в Турецкую Республику через акваторию Черного моря и Протокола к нему «Голубой поток». Сумма льгот по уплате вывозной таможенной пошлины уменьшилась с 20,779 млрд. рублей в 2007 году до 17,869 млрд. рублей в 2008 году.

Общая задолженность участников внешнеэкономической деятельности (участников ВЭД) по уплате таможенных платежей и пеней перед таможенными органами по состоянию на 1 января 2009 года составляла 79,2 млрд. рублей, в том числе, по таможенным платежам – 40,6 млрд. рублей, по пеням – 38,6 млрд. рублей.

За 2008 год общая сумма задолженности увеличилась на 9,0% (по таможенным платежам увеличилась на 21,4%, по пеням снизилась на 1,6%). Задолженность, учитываемая в таможенных органах как невозможная к взысканию, на 1 января 2009 года составляла 35,9 млрд. рублей, т.е. 45,4% от общей суммы задолженности. Таким образом, за 2008 год сумма такой задолженности сократилась на 15,6% [21].

Наибольшие суммы задолженности по уплате таможенных платежей и пеней в целом по таможенным органам имеют Центральное таможенное управление (ЦТУ) – 39,2% и Северо-Западное таможенное управление (СЗТУ) – 24,0%.

По состоянию на 1 января 2009 года образовалась и не погашена задолженность по таможенным платежам и пеням, обязанность по уплате которых возникла в 2008 году, на общую сумму 2 614,0 млн. рублей. По сравнению с 2007 годом данный показатель в 2008 году уменьшился на 19,0%.