Контрольная работа: Учет на предприятии малого бизнеса

= 0,46

Из таблицы 1.3 видно, что предприятие в 2008 году сработало с прибылью. И является достаточно рентабельным, если сравнивать его с другими сельскохозяйственными организациями, которые на сегодняшний день терпят большие убытки. Так же следует отметить, что в течении 2008 года данное хозяйство обеспечило себя дополнительными основными производственными фондами на 5435 тыс. рублей. А отдача с одного вложенного рубля основных средств составила 46 копеек. Это немного, однако лучше чем ничего. Анализируя положение на этом предприятии, надо отметить так же устойчивую тенденцию увеличения этого показателя (фондоотдачи).

Анализируя представленные выше таблицы 1.1, 1.2, 1.3 необходимо отметить, что 2008 год выдался лучшим годом среди рассматриваемых годов. Все показатели свидетельствуют об этом. СПК «Базинский» движется вперед в это тяжелое для предприятий время, хоть и не столь уверенно, но стабильно, наращивая свое производство и увеличивая, тем самым, прибыль. Так же, анализируя данные отчётности СПК «Базинский» можно сказать, что данное предприятие вполне ликвидно, а, следовательно, и рентабельно.

1. Характеристика основных положений учетной политики организации

В целях постановки и ведения бухгалтерского и налогового учета в соответствии с Федеральным законом от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете и бухгалтерской отчетности в РФ» (приказ Минфина РФ от 29.07.1998 г. № 34-н), «Учетной политикой организации» ПБУ 1/98 (приказ Минфина РФ от 13.12.1999 г. № 107-н); утверждена учетная политика СПК «Базинский» и принята с 02.08.2004 г.

Бухгалтерский учет СПК «Базинский» осуществляется бухгалтерией как самостоятельным структурным подразделением. Главный бухгалтер, сотрудники бухгалтерии в своей деятельности руководствуются положением о бухгалтерской службе.

Бухгалтерская служба в своей деятельности руководствуется: действующим законодательством; Положением о ведении бухгалтерского учета и бухгалтерской отчетности в РФ; стандартами бухгалтерского учета; другими нормативными актами, утвержденными в установленном порядке; приказами, распоряжениями и указаниями руководителя организации по основной деятельности и личному составу и Положением по учетной политике.

Основными задачами бухгалтерской службы является организация учета финансово-хозяйственной деятельности и осуществление контроля за сохранностью собственности, правильным расходованием денежных средств и материальных ценностей.

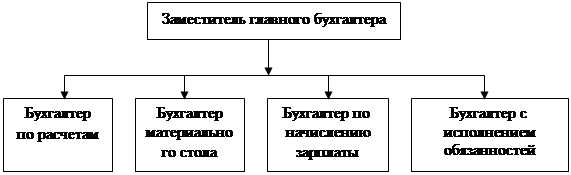

Структура бухгалтерской службы СПК «Базинский» представлена на рисунке 2.2.1

|

Рис. 2.2.1 «Структура бухгалтерии СПК «Базинский»

СПК «Базинский» ведет бухгалтерский учет имущества, обязательств и хозяйственных операций способом двойной записи. При ведении учета способом двойной записи организация использует рабочий план счетов бухгалтерского учета.

Бухгалтерский учет ведется по журнально-ордерной системе с применением компьютерной обработки. СПК «Базинский» ежемесячно формирует и оформляет регистры бухгалтерского учета по перечню: журналы-ордера № 1, 2, 3, 5, 6, 7, главная книга.

СПК «Базинский» ведет бухгалтерский учет имущества и обязательств в рублях и копейках.

По учету труда и его оплаты, основных средств, материалов, товарно-материальных ценностей в местах хранения, результатов инвентаризации, кассовых операций и денежных расчетов бухгалтерия применяет унифицированные формы первичных документов.

При приеме наличных денежных средств от организаций и населения за реализованные товары, работы и услуги применяется контрольно-кассовый аппарат и бланки строгой отчетности.

Выдача наличных денежных средств под отчет осуществляется на срок не более 7 дней при условии ознакомления подотчетных лиц с порядком выдачи наличных денежных средств под отчет и оформления отчетов по их использованию, и полного отчета конкретного подотчетного лица по ранее выданному авансу.

Для рациональной организации учета материально-производственных запасов применяется номенклатура в разрезе наименований и однородных видов.

Для рациональной организации учета затрат по производству товаров, работ, услуг применяются статьи затрат калькуляции по видам услуг и учитываются в журнале-ордере № 5.

В целях обеспечения сохранности материальных ценностей и достоверности данных бухгалтерского учета и отчетности бухгалтерия проводит инвентаризацию основных средств 1 раз в 3 года; всех статей бухгалтерского баланса – 1 раз в год перед составлением годового отчета с обязательным заполнением унифицированных форм.

Все документы, имеющие отношение к бухгалтерскому учету, формируются в дела с указанием срока хранения: для ведомостей начисления заработной платы – 100 лет, для прочих – 5 лет.

В целях определения целесообразности и направленности производимых расходов в СПК «Базинский» осуществляется внутрихозяйственный контроль за междугородними переговорами путем ведения журнала учета.

Налоговый учет в СПК «Базинский» осуществляется путем формирования отдельных регистров налогового учета – книги покупок, книги продаж и первичных документов налогового учета – счетов-фактур, выполняющих функцию первичных бухгалтерских документов.

Для целей налогообложения выручка от реализации продукции (работ, услуг) определяется:

· при наличных и безналичных расчетах – по мере отгрузки и предъявления расчетных документов;

· при взаимозачетах – с организациями на дату подписания обеими сторонами соглашения о зачете взаимных платежей;

· с бюджетом – на дату постановления о проведении зачета взаимных платежей.

В составе информации об учетной политике по материально-производственным запасам подлежит раскрытию следующая информация:

•Выбор варианта синтетического учета;

• Выбор метода оценки производственных запасов;