Контрольная работа: Управленческий учет

1. Классификация затрат для принятия управленческих решений

2. Анализ безубыточности производства

Список использованной литературы

1. Классификация затрат для принятия управленческих решений

Затраты живого и овеществленного труда на производство и реализацию продукции (работ, услуг) называют издержками производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин «затраты на производство».

Издержки – денежное измерение суммы ресурсов, используемых с какой-либо целью. Тогда затраты можно определить как издержки, понесенные организацией в момент приобретения каких-либо материальных ценностей или услуг. Возникновение издержек, относимых к затратам, сопровождается уменьшением экономических ресурсов организации или увеличением кредиторской задолженности. Затраты могут быть отнесены либо в активы, либо в расходы организации.

Большое значение для правильной организации учета затрат имеет их научно обоснованная классификация.

В управленческом учете классификация затрат весьма разнообразна и зависит от того, какую управленческую задачу необходимо решить.

К основным задачам управленческого учета относят:

- расчет себестоимости произведенной продукции и определение размера полученной прибыли;

- принятие управленческого решения и планирование;

- контроль и регулирование производственной деятельности центров ответственности.

Одной из задач бухгалтерского управленческого учета является подготовка информации для внутренних пользователей, необходимой для принятия ими управленческих решений, и своевременное доведение этой информации до руководства предприятия.

Поскольку управленческие решения, как правило, ориентированы на перспективу, руководству необходима детальная информация об ожидаемых расходах и доходах. В этой связи в управленческом учете при выполнении расчетов, связанных с принятием решения, выделяют следующие виды затрат:

1) Переменные, постоянные, условно-постоянные – в зависимости от реагирования на изменение объемов производства (продаж);

2) Ожидаемые затраты, учитываемые и не учитываемые в расчетах при принятии решений;

3) Безвозвратные затраты (затраты истекшего периода);

4) Вмененные (упущенная выгода);

5) Планируемые и не планируемые затраты.

Кроме того, в управленческом учете различают предельные и приростные затраты и доходы.

Под переменными понимают затраты, величина которых меняется с изменением степени загрузки производственных мощностей или объема производства, например, затраты на сырье и основные материалы, заработная плата основных производственных рабочих, затраты на технологическую энергию. Переменный характер могут иметь как производственные, так и непроизводственные затраты.

Постоянными называются затраты, абсолютная величина которых не зависит от изменения объема выпуска продукции (расходы на содержание зданий, амортизаций, заработная плата работников управления и др.).

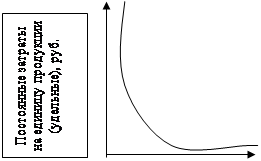

Постоянные затраты, не изменяются вместе с ее объемом, оказывают большое влияние на уровень издержек, приходящихся на единицу продукции. Постоянные расходы на единицу продукции уменьшаются (увеличиваются) при увеличении (уменьшении) объема производства. Они характеризуют динамику затрат в зависимости от колебаний объема производства, используются для составления смет на предстоящий период.

Переменные затраты характеризуют стоимость собственно продукта, все остальные (постоянные) – стоимость самого предприятия. Рынок не интересует стоимость предприятия, его интересует стоимость продукта.

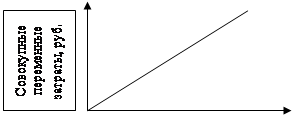

Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности предприятия, а переменные затраты на единицу продукции – величина постоянная.

В реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными. Экономические явления и связанные с ними затраты с точки зрения содержания значительно сложнее, и поэтому в большинстве случаев издержки являются условно-переменными (или условно-постоянными). В этом случае изменение деловой активности организации также сопровождается изменением издержек, но в отличие от переменных затрат зависимость не является прямой. Условно-переменные (условно-постоянные) затраты содержат как переменные, так и постоянные компоненты. В качестве примера можно привести оплату пользования телефоном, состоящую из фиксированной абонентной платы (постоянная часть) и оплаты междугородних переговоров (переменное слагаемое).

Деление затрат на постоянные и переменные важно в выборе системы учета и калькулирования, анализе и прогнозировании. Рассматриваемое деление лежит в основе расчетов критической точки объемов производства, анализе порогов рентабельности, конкурентоспособности, ассортимента продукции и, в конечном счете, для выбора экономической политики предприятия. На рис. 1.1 и 1.2 представлены иллюстрации динамики затрат предприятия (условно на уровне 100 тыс. руб.).

0 Объем производства, шт. 0 Объем производства, шт.

Рис. 1.1 Динамика совокупных и удельных переменных затрат

|

|

0 Объем производства, шт. 0 Объем производства, шт.

Рис. 1.2 Динамика совокупных и удельных постоянных затрат

Следующая группа классификации затрат – это затраты, принимаемые и не принимаемые в расчет при оценках.

--> ЧИТАТЬ ПОЛНОСТЬЮ <--