Контрольная работа: Управленческий учет

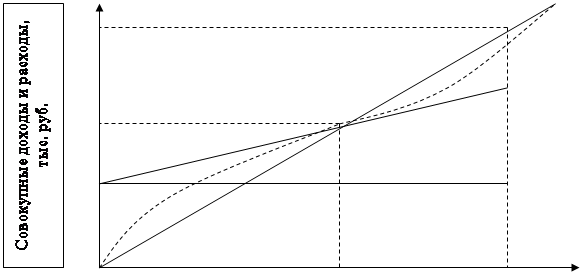

Выручка С

Выручка С

Д

В

А К

Постоянные

![]() О Единицы продукции и объем реализации

О Единицы продукции и объем реализации

Убыток Объем в критической точке Прибыль

Рис. 2.2 График бухгалтерской модели безубыточности

На графике представлена одна точка безубыточности В и приемлемый диапазон объемов производства. При этом линия АК показывает постоянные затраты, АД – совокупные издержки, отрезок КД характеризует величину переменных затрат, ОС – выручка от реализации продукции. Бухгалтерская модель показывает изменение совокупных издержек и доходов при уровне производства, который запланирован на будущее.

Проблема определения точки безубыточности приобретает в современных условиях особое значение. Это важно для предприятий при формировании обоснованных цен на продукцию. Владея рассмотренными выше методами, бухгалтер-аналитик имеет возможность моделировать различные комбинации объема реализации (товарооборота), издержек и прибыли (наценки), выбирая из них наиболее приемлемый, позволяющий предприятию не только покрыть свои издержки, учесть темпы инфляции, но и создать условия для расширенного воспроизводства.

Вместе с тем необходимо иметь в виду, что рассмотренные выше методики анализа могут быть применены лишь при принятии краткосрочных решений. Во-первых, выработка рекомендаций, рассчитанных на длительную перспективу, с их помощью осуществлена быть не может. Во-вторых, анализ безубыточности производства даст надежные результаты при соблюдении следующих условий и допущений:

- совокупные затраты и выручка от реализации продукции жестко определены и являются линейными;

- все затраты делятся на переменные и постоянные;

- постоянные расходы остаются независимыми от объема в пределах исследуемого диапазона производства;

- переменные расходы прямо пропорциональны объемы в пределах исследуемого диапазона производства;

- цена реализации продукции не меняется;

- цены на материалы и услуги, используемые в производстве, не меняются;

- отсутствуют структурные сдвиги;

- объем производства равен объему реализации, или изменения начальных и конечных запасов нереализованной продукции незначительны.

Несоблюдение даже одного из этих условий может привести к ошибочным результатам. Допущения постоянно пересматриваются, так как бизнес динамичен. Управленческий учет непрерывно готовит информацию о поведении затрат и периодически определяет точку перелома, т.е. критическую точку.

В практике хозяйственной деятельности предприятия анализ безубыточного объема продаж и порога рентабельности может производиться с целью:

1) Установления и количественного измерения факторов, обусловивших отклонение фактического порога рентабельности отчетного периода от базового порога рентабельности;

2) Выбора оптимального соотношения объема издержек и прибыли на основе количественной уценки воздействия измененных (новых) или прогнозных значений соответствующих факторных показателей на уровне порога рентабельности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ:

1. Николаева О.Е., Шишкова Т.В. Управленческий учет, изд. 4-е, допол. – М.: Едиториал УРСС, 2003 г.

2. Управленческий учет: Учебное пособие / Под ред. А.Д. Шеремета. – М.: ИД ФБК – ПРЕСС, 2000 г.

3. Управленческий учет и отчетность. Постановка и внедрение / И.В. Аверчев. – М.: Вершина, 2008 г.

4. Керимов В.Э. Управленческий учет: Учебник. – 2-е изд., изм. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2003 г.

5. Управленческий учет / Под ред. В.Палия и Ф.Вандер Вила. – М.: ИНФРА-М, 1997 г.

6. Головизнина А.Т., Архипова О.И. Бухгалтерский управленческий учет: учебное пособие. – М.: ТК Велби, Изд-во Проспект, 2004 г.

7. Бухгалтерский управленческий учет: Учебник для студентов вузов обучающихся по экономическим специальностям / М.А.Вахрушина. – 3-е изд, доп. и перераб. – М.: Омега-Л, 2004 г.

8. Кукина И.Г. Управленческий учет: Учебное пособие. – М.: Финансы и статистика, 2004 г.