Контрольная работа: Упрвління ризиками

Практичний досвід показує, що найбільш ефективні ті проекти, згідно з якими виробництво функціонує на рівні, близькому до рівня повної потужності. Однак, незважаючи на це, деякі проекти збиткові протягом перших декількох років після їх реалізації. З роками ситуація поліпшується, тоді як інші проекти й далі працюють у збиток. Причин таких поганих результатів може бути безліч, наприклад: затримки в реалізації, дефекти у схемі проекту, дефіцит основних елементів, погана якість сировини, недостатній обсяг ринку, незадовільна якість продукції, цінова політика та ін. Якщо проект функціонує на низькому рівні використання виробничих потужностей, то доходи не можуть покрити всіх витрат. Коли рівень використання виробничих потужностей зростає, з'являється надія, що можна досягти ситуації, коли загальні доходи будуть дорівнювати загальним витратам.

Аналіз беззбитковості (або аналіз витрат, прибутку й обсягу виробництва та продажу) – це аналітичний підхід щодо вивчення взаємозв'язку витрат та доходів при різних рівнях продажу.

Визначення умов беззбиткової роботи підприємства або визначення «точки беззбитковості» є ні чим іншим, як визначенням вартості обсягу продажу продукції, при якому підприємство покриває свої витрати на виробництво та реалізацію продукції без отримання прибутку та збитку.

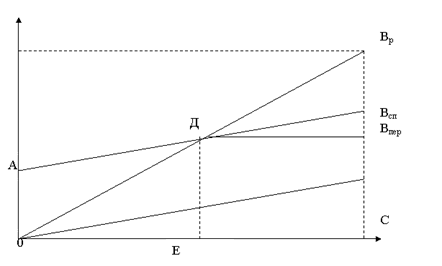

Малюнок 1 – Визначення критичного обсягу реалізації

ризик інвестиція беззбитковість

В цьому випадку точка перетину Д з прямою виторгу від реалізації (Вр ) із сукупними витратами (Всп ) відмічає так званий критичний виторг, за якого немає ані прибутку, ані збитків. Точка Е вказує, яким при цьому має бути обсяг реалізації (продажу), який має назву критичний обсяг реалізації, тобто підприємство за такого обсягу реалізації не отримує прибутку та не несе збитків.

Встановити умови беззбитковості роботи підприємства потрібно на основі валової маржі, яку ще називають доходом після покриття постійних витрат:

![]() ,

, ![]() ,

,

де Мв – валова маржа, грн.,

Вр – виторг від реалізації, грн.,

Впер – перемінні витрати, грн.,

А – відсоток валової маржі до виторгу від реалізації,

Ц – ціна за одиницю продукції, грн./од.

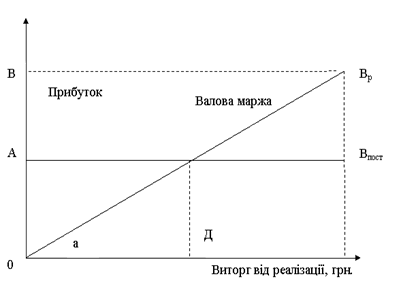

Графічно це виглядає таким чином, як зображено на малюнку 2.

Малюнок 2. – Визначення критичного виторгу від реалізації

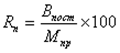

Фізичний сенс маржі полягає в тому, що вона показує прибуток, який підприємство отримує після покриття постійних витрат. Коли ці витрати дорівнюють маржі, то результат діяльності підприємства нульовий. У зв’язку з цим дуже корисно знати критичну рентабельність. Вона визначається за наступною формулою:

,

,

де Впост – постійні витрати, грн.,

Мпр – відсоток прибутку до виторгу від реалізації,

Rn – поріг рентабельності або критична рентабельність.

Критична рентабельність обсягу продажу визначається за формулою:

або

або  ,

,

де Rn – критичний обсяг реалізації,

Ц – ціна за одиницю продукції, грн./шт.

Впер.ср. – середні перемінні витрати, грн.

Впост – постійні витрати, грн.

Під час визначення рівня збитковості, необхідно також знати, в яких межах можна зменшити обсяг виторгу без зміни розміру прибутку. Для цього рекомендують визначати запас фінансової стійкості. Він представляє собою суму, на яку підприємство може дозволити собі зменшити розмір прибутку, не виходячи при цьому із зони прибутку. Запас фінансової стійкості (Зст ) визначається за формулою: