Контрольная работа: Валютный контроль

2) обжаловать решения и действия (бездействие) органов и агентов валютного контроля и их должностных лиц в порядке, установленном законодательством РФ;

3) на возмещение в установленном законодательством РФ порядке реального ущерба, причиненного неправомерными действиями (бездействием) органов и агентов валютного контроля и их должностных лиц.

В то же время резиденты и нерезиденты, осуществляющие в РФ валютные операции, обязаны:

1) представлять органам и агентам валютного контроля документы и информацию, которые предусмотрены законодательством;

2) вести в установленном порядке учет и составлять отчетность по проводимым ими валютным операциям, обеспечивая сохранность соответствующих документов и материалов в течение не менее трех лет со дня совершения соответствующей валютной операции, но не ранее срока исполнения договора;

3) выполнять предписания органов валютного контроля об устранении выявленных нарушений актов валютного законодательства РФ и актов органов валютного регулирования.

6. Организация валютного контроля в РФ

Основными направлениями валютного контроля в России являются:

- определение соответствия проводимых валютных операций действующему законодательству и наличия необходимых для них лицензий;

- проверка выполнения резидентами обязательств в иностранной валюте перед государством, а также обязательств по продаже иностранной валюты на внутреннем валютном рынке РФ;

- проверка обоснованности платежей в иностранной валюте;

- проверка полноты и объективности учета и отчетности по валютным операциям.

В зависимости от времени совершения валютного контроля выделяют три его основные формы: предварительный, текущий и последующий. Все они находятся в тесной взаимосвязи, характеризуя непрерывный процесс контроля. Под методами валютного контроля понимают приемы и способы его осуществления (наблюдение, проверка, анализ, ревизия).

Созданный в России механизм валютного контроля имеет своей основной целью обеспечение полного и своевременного поступления экспортной валютной выручки в Россию, укрепление в целом финансовой дисциплины.

Технологическая схема валютного контроля основана на возможности уполномоченных банков и таможенных органов, осуществляющих функцию агентов валютного контроля в период таможенного оформления товаров и проведения банковских операций, производить анализ и сопоставление двух автоматизированных потоков.

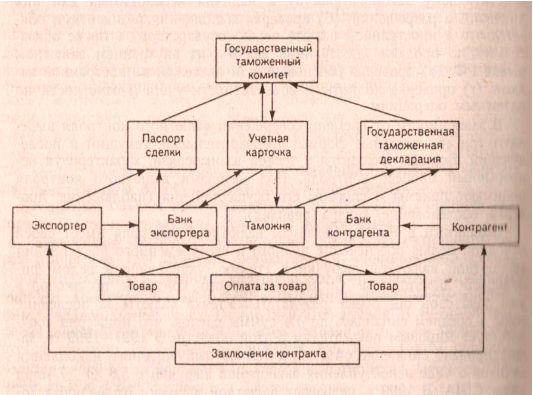

Механизм валютного контроля за экспортными операциями включает сопоставление передаваемых таможенными органами данных о стоимости экспортируемого товара и дате его перемещения через российскую границу и информации уполномоченных банков о размере валютных средств, поступивших за данный товар, и дате поступления экспортной выручки. Для этого используется специальный документ валютного контроля – паспорт экспортной сделки. Основной механизм валютного контроля является обязанность экспортера обеспечить зачисление всей валютной выручки от экспортера на свои транзитные валютные счета в уполномоченных банках России в сроки, установленные законодательством. Схема общего валютного контроля за поступлением экспортной выручки приведена на рис. 1.

Рис. 1. Схема валютного контроля за поступлением валютной выручки

Со стороны уполномоченных банков и таможенных органов следует выделить несколько этапов контроля за поступлением валютной выручки от экспорта:

- предварительный контроль правильности оформления паспорта сделки и таможенной декларации;

- формирование в Государственном таможенном комитете (ГТК) учетной карточки (УК) валютного контроля и направление ее в уполномоченные банки для проведения идентификации поступившей валютной выручки с последующим обменом и анализом информации по учетной карточке;

- после зачисления соответствующих валютных средств уполномоченный банк вносит в учетную карточку информацию о движении средств за данный товар;

- при поступлении учетных карточек от уполномоченных банков в Главном научно-информационном вычислительном центре ГТК России (ГНИВЦ) по истечении 90 дней со дня экспорта товара производят их анализ с целью выявления нарушителей валютного законодательства и применения к ним соответствующих санкций.

Таможенные органы принимают экспортируемые товары к оформлению только в случае предъявления паспорта сделки. Кроме этого, в рамках процедуры валютного контроля в ГТК рассматривают внешнеторговый контракт, оригинал грузовой таможенной декларации (ГТК) и лицензию Банка России (в случае осуществления валютных операций, связанных с движением капитала, а также зачисления валютных средств на счета в иностранной банках).

На основе учетных карточек в календарной последовательности оформляется реестр ожидаемого поступления на транзитные счета экспортеров валютной выручки. Реестр содержит сгруппированную по уполномоченным банкам по признаку близости сроков информацию об отгрузке товаров на экспорт, а также о суммах и сроках поступления валютной выручки.

Реестры направляются в уполномоченные банки в двух экземплярах, один из которых разделяется банком на учетные карточки, распределяемые по досье клиентов, а второй экземпляр заполняется и отсылается обратно в таможенные органы. В течение десяти дней со дня выпуска товаров экспортер обязан представить в уполномоченный банк копию ГТД, заверенную таможенными органами.

Банк в свою очередь направляет в таможенные органы в течение трех банковских дней учетные карточки для идентификации сумм, поступающих на счет экспортера в данном банке, по отношению к конкретным отгрузкам, указанным в реестре.

Заполненная экспортером ксерокопия учетной карточки подписывается лицом, имеющим право первой подписи по счету, скрепляется печатью и представляется в уполномоченный банк, где она проверяется с точки зрения правильности сумм и дат.

Завершив работу с копиями учетных карточек, присланных экспортерами, уполномоченный банк заполняет все графы реестра и направляет его не позднее контрольного срока возврата для дальнейшей обработки в ГНИВЦ с целью подготовки оперативных и статистических сведений, необходимых для осуществления валютного контроля.