Контрольная работа: Валютный контроль

После того, когда в полном объеме был задействован механизм валютного контроля за поступлением валютной выручки, основным способом сокрытия валютных средств за рубежом стали импортные операции.

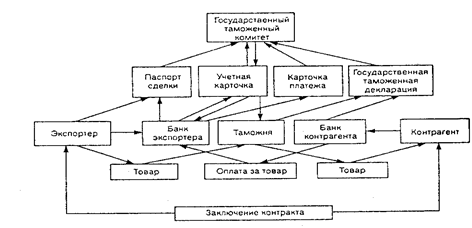

Действующий в настоящее время механизм валютного контроля за импортными операциями строится на тех же принципах, что и контроль за экспортными операциями, и заключается в оформлении соответствующих документов и их последующей пересылке между банками и таможенными органами. Основным документом таможенно-банковского контроля является паспорт импортной сделки. На рис. 2 представлена схема валютного контроля за импортными операциями.

Рис. 2. Схема валютного контроля за операциями импорта

От валютного контроля освобождаются сделки, предусматривающие ввоз товаров по договорам лизинга, а также ввоз оборудования и материалов иностранными фирмами-нерезидентами по договорам подряда на капитальное строительство в России, когда условиями этих договоров стоимость ввозимых товарно-материальных ценностей не определена (в противном случае требуется оформление паспорта импортной сделки).

В России функционирует двухуровневая система валютного контроля, состоящая из органов валютного контроля и их агентов.

Вопросы ответственности за нарушение валютного законодательства регулируются правовыми нормами. Согласно ст. 14 Закона РФ «О валютном регулировании и валютном контроле», должностные лица юридических лиц-нерезидентов, а также физические лица, виновные в нарушении валютного законодательства, несут уголовную, административную и гражданско-правовую ответственность в соответствии с законодательством РФ.

Заключение

Существующая система валютного регулирования и валютного контроля строится на принципах приоритета экономических мер в реализации государственной политики в области валютного регулирования и исключения неоправданного вмешательства государства и его органов в валютные операции резидентов и нерезидентов.

Страны в мировом сообществе находятся в тесной интеграции друг с другом, экономика каждой страны зависит от состояния мирового рынка, и какие-то изменения и кризисы в одной стране будут отражаться в той или иной мере на экономике всех стран. В этой связи экспорт носит не только экономический характер, но и политический. Поэтому политика государства в области экспортного контроля должна быть максимально взвешенной: не слишком давить на экспортеров, но и одновременно не давать возможность перекачивать капитал заграницу.

В настоящее время в связи с устойчивым экономическим ростом и улучшением платежного баланса страны система валютного регулирования претерпевает значительные изменения, направленные на либерализацию норм валютного регулирования с одновременным усилением системы валютного контроля, в том числе системы учета и отчетности по валютным операциям.

Список литературы

1. Котелкин С.В. Международная финансовая система: Учебник. М.: Экономистъ, 2007.

2. Финансы: учеб. – 2-е изд., перераб. и доп./под ред. В.В. Ковалева. – М.: ТК Велби, Изд-во Проспект, 2008.

3. Финансовое право: учебник для студентов сред. проф. учеб. заведений/В.А. Мальцев. – 2-е изд., испр. и доп. – М.: Издательский центр «Академия», 2007.