Контрольная работа: Вклади та депозити банків

З поточного інвалютного рахунку юридичних осіб-резидентів за розпорядженням власника рахунку проводяться такі операції:

■ виплата готівкою чи платіжними документами працівникам на закордонні службові відрядження, на експлуатаційні витрати, пов'язані з обслуговуванням транспортних засобів за кордоном, представницькі витрати за кордоном;

■ виплата готівкою для оплати праці працівникам-нерезидентам, які працюють в Україні за контрактом;

■ виплата готівкою для сплати державного мита згідно з чинним законодавством України;

■ перерахування з рахунку резидента-посередника на поточні рахунки інших резидентів - юридичних осіб, за дорученням яких на підставі відповідних договорів було здійснено продаж нерезидентові товарів, послуг;

■ перерахування на користь нерезидента за межі України за зовнішньоекономічними контрактами тощо.

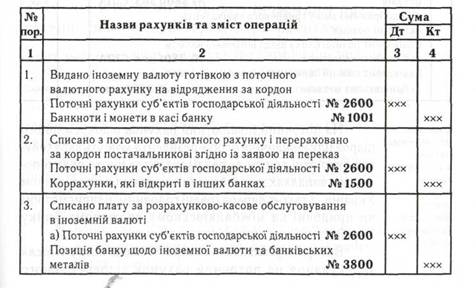

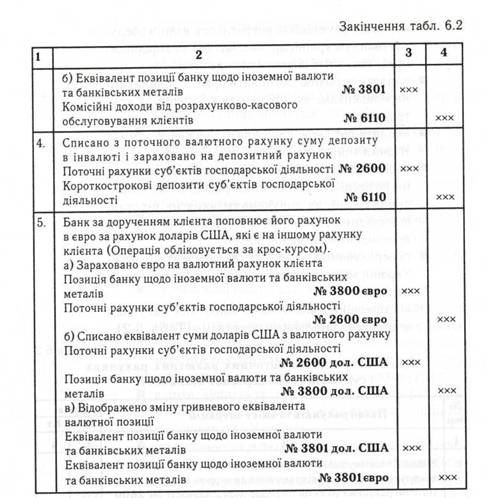

Облік операцій на поточних валютних рахунках клієнта ведеться за загальними правилами (Табл. 6.2).

Таблиця 6.2

Облік операцій на поточних валютних рахунках суб'єктів господарської діяльності

вклад депозит банк валютний рахунок

На поточний інвалютний рахунок відокремленого підрозділу юридичної особи-резидента можуть зараховувати валютні кошти за реалізовані товари та надані послуги у випадках, передбачених чинним законодавством України, а також перераховані головним підприємством чи придбані на міжбанківському валютному ринку України.

Виторг за реалізовані товари та надані послуги після зарахування на поточний рахунок відокремленого

підрозділу перераховують на поточний рахунок юридичної особи-резидента в повному обсязі.

Кошти з поточного рахунку відокремленого підрозділу (в межах перерахованих головним підприємством чи придбаних на міжбанківському валютному ринку України) можуть бути використані відокремленим підрозділом для здійснення таких операцій:

■ на оплату витрат на службові відрядження за кордон своїм працівникам, а також для забезпечення експлуатаційних потреб власних транспортних засобів під час їх перебування за межами України;

■ на оплату праці працівників-нерезидентів, які згідно з укладеними трудовими угодами працюють у зазначених підрозділах і здійснення оплати праці яких передбачено в іноземній валюті;

■ на придбання для власних потреб підрозділу обладнання, меблів тощо за контрактами з нерезидентами.

Ситуаційне завдання

Використовуючи метод “факт/факт” встановіть суму річного та місячного розміру доходу товариства "Омега" використовуючи методику нарахування простих процентів. ТОВ "Омега" розмістило 01/03/06 на депозит в ЗАТ банк "Гарант" 500 тис. грн. на термін до одного року зі сплатою щомісячного доходу з розрахунку 15% річних.

500 000*0.15*30/365=6164.38 грн.

500 000*0.15*365/365=75 000.00грн