Курсовая работа: Аналіз фінансово-господарської діяльності ЗАТ "Перший український міжнародний банк" (ЗАТ "ПУМБ")

2. Норматив адекватності основного капіталу

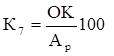

Національний банк України при розрахунку нормативу адекватності основного капіталу К7 використовує в чисельнику формули основний власний капітал банку (капітал 1-го рівня), а в знаменнику загальні активи, зменшені на суму коштів за окремими рахунками, зокрема недосформованого резерву на можливі втрати за кредитними операціями банків (Ар):

%. (3)

%. (3)

Нормативне значення К7 має бути не менше 4%.

Коефіцієнт К7 визначає достатність власного регулятивного капіталу, зважаючи при цьому на загальний обсяг банківської діяльності, незалежно від розміру різних видів ризиків.

Таблиця4 - Норматив адекватності основного капіталу ЗАТ “ПУМБ”

| Показники | на 31.12.2006 р. | на 31.12.2007 р. | Відхилення | |

| абсолютне | відносне | |||

| ОК | 585 847 тис.грн | 1 757 541 тис.грн | +1 171 694 тис.грн. | + 201,11 % |

| Ар | 5 865 124 тис.грн | 13 008 486 тис.грн | + 7 143 362 тис.грн. | + 121,79 % |

| К7 | 9,98 % | 13,51 % | +3,53% | - |

Фактичне значення показника на 31.12.2007 перевищує нормативне на 9,51%. За рік норматив зростає на 3,53%, тобто збільшилася здатність банку захищати кредиторів і вкладників від непередбачених збитків, які може одержати банк у процесі своєї діяльності залежно від розміру різноманітних ризиків.

1.3 Аналіз динаміки та масштабів депозитної діяльності банку

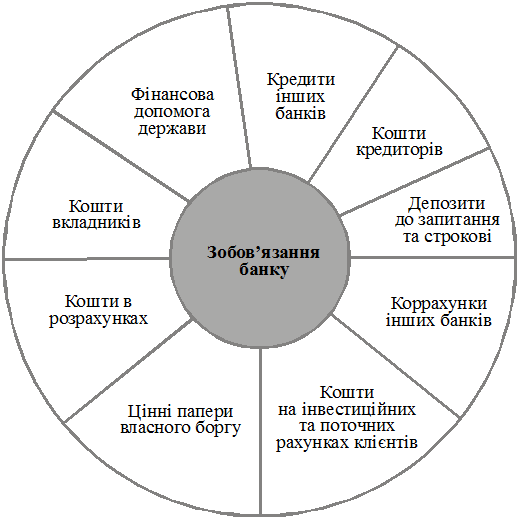

![]() У загальному обсязі ресурсів, якими володіє комерційний банк, переважають зобов’язання банку.

У загальному обсязі ресурсів, якими володіє комерційний банк, переважають зобов’язання банку.

Під зобов’язаннями банку слід розуміти вимоги до активів банківської установи, що зобов’язують її сплатити фіксовану суму коштів у визначений час у майбутньому. У бухгалтерському обліку до зобов’язань включають кошти на поточних рахунках клієнтів; кредиторську заборгованість, заборгованість за нарахованими процентами та відстрочену дебіторську заборгованість за доходами, але не включають доходи, прибуток та внутрішньобанківські розрахунки.

Рисунок2 - Структура зобов’язань банку

В економічній літературі зобов’язання заведено поділяти на залучені та запозичені кошти. Залучені кошти є найбільшою частиною зобов’язань банку. Це основне джерело формування ресурсів банку, які спрямовуються на проведення активних операцій.

До залучених коштів банку належать залишки коштів на поточних, бюджетних рахунках клієнтів, депозитні вклади фізичних та юридичних осіб, вклади до запитання, залишки на пластикових платіжних картах, кредиторська заборгованість тощо. У банківській практиці залучені кошти називають депозитними зобов’язаннями.

Аналіз масштабів діяльності банку щодо залучення зовнішніх джерел фінансування своєї діяльності починається з визначення частки, яку займають зобов’язання банку у валюті балансу.

(4)

(4)

Оскільки банк — це установа, яка працює в основному із залученими коштами, то, як правило, їх частка в пасивах банку становить не менше 80 %.

Таблиця5 - Зобов’язання ЗАТ “ПУМБ” у валюті балансу

| Показники | на 31.12.2006 р. | на 31.12.2007 р. | Відхилення | |

| абсолютне | відносне | |||

| Зобов‘язання банку | 5 131 387 | 11 784 723 | + 6 653 336 | + 129,65% |

| Валюта балансу | 6 082 879 | 14 153 335 | + 8 070 456 | + 132,67 |

| Чзоб | 0,84 | 0,83 | - 0,01 | - |

З даних таблиці 5 видно, що на кінець 2006 року значення зобов‘язання банку становили 84 % від сукупних пасивів. Через рік цей показник зменшився на 1% і становив 83%. Це характеризує зміцнення фінансової стійкісті банку. Зменшення значення показника обумовлене збільшенням власного капіталу на 148,94 % проти 129,65 % збільшення зобов‘язань банку.

Таблиця 6 - Динаміка та масштаби депозитної діяльності ЗАТ “ПУМБ”

| Показники | на 31.12.2006 р. | на 31.12.2007 р. | Відхилення | |

| абсолютне | відносне, % | |||

| 1. Зобов’язання банку, тис. грн | 5 131 387 | 11 784 723 | + 6 653 336 | + 129,65 |

| 2. Капітал банку, тис. грн | 951 492 | 2 368 612 | +1 417 120 | + 148,94 |

| 3. Валюта балансу банку, тис. грн | 6 082 879 | 14 153 335 | + 8 070 456 | + 132,67 |

| 4. Частка зобов’язань у валюті балансу, % | 0,84 | 0,83 | - 0,01 | - |

| 5. Співвідношення зобов’язань та капіталу (коефіцієнт фінансового важеля) | 5,39 | 4,98 | -0,41 | - |

З даних таблиці 6 видно, що за аналізований період банк значно розширив масштаби своєї діяльності, про що свідчить збільшення валюти балансу на 8 070 456 тис. грн, або на 132,67 %. При цьому збільшення ресурсної бази відбувалось як за рахунок залучених коштів, так і завдяки нарощуванню власного капіталу банку. Це, безумовно, позитивно характеризує роботу банку. Так, капітал банку збільшився на 1 417 120 тис. грн, або на 148,94%, а його зобов’язання — на 6 653 336 тис. грн, або на 129,65 %. Тут ми бачимо майже пропорційне зростання капіталу та зобов’язань банку. При цьому збільшився рівень фінансової стійкості банку. Питома вага зобов’язань у загальних джерелах формування ресурсів зменшилась і зупинилася на рівні 83 %, а сума зобов’язань перевищує суму капіталу банку майже в 5 разів. Наведені показники свідчать про виважену позицію банківських менеджерів: ризики, викликані розширенням залучених коштів, покриваються зростанням суми власного капіталу, який є гарантією банківських зобов’язань.

1.4 Аналіз структури зобов’язань банку

Чим вища частка зобов’язань перед клієнтами банку (підприємств та організацій) на довгостроковій основі, тим вища стабільна частина ресурсів комерційного банку, що позитивно впливає на його ліквідність і зменшує залежність від міжбанківських позик. Проте строкові депозити є дорожчими, що негативно впливає на рентабельність та прибутковість роботи банку. Водночас збільшення частки (понад 30 %) банківських позик підвищує ризик незбалансованої ліквідності, оскільки посилюється залежність банку від зовнішніх джерел фінансування.

Таблиця 7 - Структури зобов’язань ЗАТ “ПУМБ”

| Показники | на 31.12.2006 | на 31.12.2007 | Відхилення | ||||

| тис. грн | % | тис. грн | % | абсолютне | % | за структурою, % | |

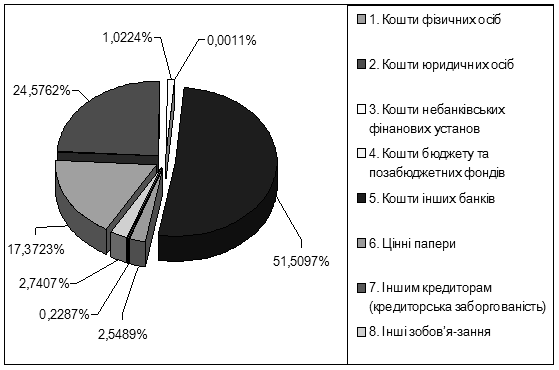

| 1. Кошти фізичних осіб | 1 010 355 | 19,69 | 2 047 274 | 17,37 | + 1 036 919 | +102,63 | -2,32 |

| а) до запитання | 360 746 | 7,03 | 511 132 | 4,34 | + 150 386 | +41,69 | -2,69 |

| б) строкові депозити | 649 609 | 12,66 | 1 536 142 | 13,04 | + 886 533 | +136,47 | +0,38 |

| 2. Кошти юридичних осіб | 1 979 824 | 38,58 | 2 896 237 | 24,58 | + 916 413 | +46,29 | -14,01 |

| а) до запитання | 813 962 | 15,86 | 900 823 | 7,64 | + 86 861 | +10,67 | -8,22 |

| б) строкові | 1 165 862 | 22,72 | 1 995 414 | 16,93 | + 829 552 | +71,15 | -5,79 |

| 3. Кошти небанківських фінанових установ | 47 778 | 0,93 | 120 483 | 1,02 | + 72 705 | +152,17 | +0,09 |

| а) до запитання | 5 322 | 0,10 | 36 892 | 0,31 | + 31 570 | +593,20 | +0,21 |

| б) строкові | 42 456 | 0,83 | 83 591 | 0,71 | + 41 135 | +96,89 | -0,12 |

| 4. Кошти бюджету та позабюджетних фондів | 132 | 0,0026 | 132 | 0,0011 | 0 | 0,00 | -0,0015 |

| 5. Кошти інших банків | 1 941 015 | 37,82 | 6 070 274 | 51,51 | + 4 129 259 | +212,74 | +13,68 |

| 6. Цінні папери | 2 518 | 0,05 | 300 384 | 2,55 | + 297 866 | +11829,47 | +2,50 |

| а) облігації | - | - | 300 121 | 2,55 | +300 121 | - | +2,55 |

| б) ощадні сертифікати | 2 518 | 0,0491 | 263 | 0,0022 | -2 255 | +-89,56 | -0,05 |

| 7. Іншим кредиторам (кредиторська заборгованість) | 1 3648 | 0,27 | 26 956 | 0,23 | + 13 308 | +97,51 | -0,04 |

| 8. Інші зобов’язання | 13 6117 | 2,65 | 322 983 | 2,74 | + 186 866 | +137,28 | +0,09 |

| Усього зобов’язань | 5 131 387 | 100,00 | 11 784 723 | 100,00 | + 6 653 336 | +129,66 | - |

З даних таблиці 7 видно, що зобов’язання банку на 31 грудня 2007 р. становлять 11 784 723 тис. грн. Порівняно з зобов’язаннями на 31 грудня 2006 р. вони зросли на 6 653 336 тис. грн або на 129,66%. Безумовно, такий значний приріст ресурсної бази банку можна розцінювати як високоефективну роботу депозитного відділу щодо залучення ресурсів. Але ж зростання депозитної бази відбувалося в основному за рахунок приросту міжбанківських кредитів, а не за рахунок коштів фізичних та юридичних осіб, що є не дуже позитивною тенденцією.

Кошти фізичних осіб зросли на 1 036 919 тис. грн і становили 2 047 274 тис. грн на 31 грудня 2007 р. проти 1 010 355 тис. грн на 31 грудня 2006 р., тобто зросли на 102,63%. У структурі залучених ресурсів їх частка зменшилась з 19,69% у 2006 р. до 17,37% у 2007 р., тобто на 2,32 процентного пункту. Характерно, що основним джерелом зростання коштів фізичних осіб є збільшення залучення строкових депозитів. За аналізований період їх маса зросла на 886 533 тис. грн, або на 136,47% і на 31 грудня 2007 р. їх частка в структурі зобов’язань становила 13,04%.

Також зросли і кошти юридичних осіб: їх приріст становив за період, що аналізується, 916 413 тис. грн, або 46,29%. Так, на 31 грудня 2007 р. кошти юридичних осіб становили 2 896 237 тис. грн проти 1 979 824 тис. на 31 грудня 2006 р. Їх частка в структурі зобов’язань зменшилась з 38,58 до 24,58%, тобто зменшилась на 14,01 процентних пунктів. Основним джерелом збільшення коштів юридичних осіб є зростання строкових депозитів. Так, на 31 грудня 2007 р. вони становили 1 995 414 тис. грн проти 1 165 862 тис. грн на 31 грудня 2006 р., тобто зросли на 829 552 тис. грн, або на 71,15%. У загальній структурі зобов’язань їх частка зменшилась з 22,72 до 16,93%, тобто зменшилась на 5,79 процентних пунктів.

Значно зросли кошти небанківських фінанових установ. Їх приріст становив за аналізуємий період 72 705 тис. грн, або 152,17%. Так, на 31 грудня 2007 р. кошти небанківських фінанових установ становили 120 483 тис. грн проти 47 778 тис. на 31 грудня 2006 р. Їх частка в структурі зобов’язань збільшилася з 0,93 до 1,02%, тобто збільшилася на 0,09 процентних пунктів. Основним джерелом збільшення коштів юридичних осіб є зростання зростання залишків на поточних рахунках. Так, на 31 грудня 2007 р. вони становили 36 892 тис. грн проти 5 322 тис. грн на 31 грудня 2006 р., тобто зросли на 31 570 тис. грн, або на 593,20%. У загальній структурі зобов’язань їх частка збільшилася з 0,10 до 0,31%, тобто збільшилася на 0,21 процентних пунктів. Основною причиною такого значного зростання залишків на клієнтських рахунках є ефективна маркетингова політика банку щодо залучення нових клієнтів через зниження тарифів на банківське обслуговування.

Негативним явищем можна вважати і зростання частки коштів банків у структурі зобов’язань банку за одночасного зростання їх абсолютного розміру. Так, кошти інших банків на 31 грудня 2007 р. становили 6 070 274 тис. грн проти 1 941 015 тис. грн на 31 грудня 2006 р., тобто зросли на 4 129 259 тис. грн або на 212,74%. Проте їх частка у структурі зобов’язань зросла з 37,82% 2006 р. до 51,51% у 2007 р., тобто на 13,68 процентних пункти. Поєднання тенденції збільшення залежності від міжбанківського кредитування з одночасним розширенням ресурсної бази за рахунок цього джерела фінансування банківської діяльності свідчить про недостатність залучення ресурсів від населення та суб‘єктів господірювання для забезпечення запланованих темпів зростання активів банку (зокрема кредитного портфелю).

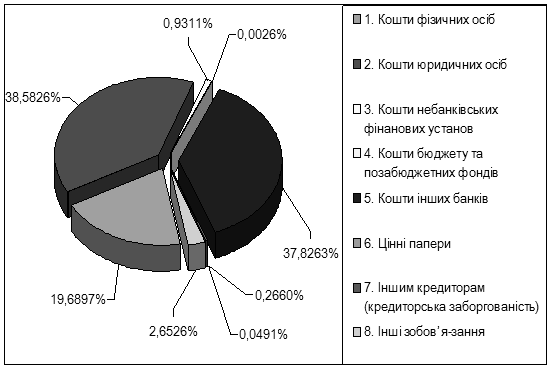

Рисунок 3 - Структура зобов’язань за депонентами

станом на 31 грудня 2006 р.

Рисунок 4 - Структура зобов’язань за депонентами

станом на 31 грудня 2007 р.

На загальному фоні зростання ресурсної бази банку зросла роль облігацій. Їх частка в загальній структурі зобов’язань зросла на 2,55 процентного пункту. Абсолютний приріст їх суми становив 300 121 тис. грн. Це також свідчить про недостатність залучення ресурсів від населення та суб‘єктів господарювання для забезпечення запланованих темпів зростання активів банку (зокрема кредитного портфелю).

Банк зацікавлений у розширенні обсягів залучених депозитних коштів, що перебувають тимчасово у його розпорядженні. Для цього банку необхідно постійно вдосконалювати старі й упроваджувати нові форми і методи залучення різних категорій вкладників, а саме: вести науково-дослідну, аналітичну роботу, активно використовувати рекламу, маркетинг, розширювати ділові контакти з клієнтами.

1.5 Аналіз ефективності формування та використання банківських ресурсів

В умовах становлення фінансового ринку в Україні, реструктуризації банківської системи, комерційні банки повинні здійснювати зважену реалістичну стратегію подальшого розвитку, адаптованого до вимог ринку. Вибір оптимального шляху формування ресурсної бази, який враховуватиме адекватну економічну ситуацію і сприятиме надійному розв’язанню дилеми «прибутковість-ліквідність», є одним з основних завдань комерційного банку.

Для оцінювання ефективності та повноти використання банком своїх зобов’язань застосовуються такі показники:

- ступінь використання платних пасивів;

- ступінь використання сукупних зобов’язань.

Аналіз наведених показників здійснюється у динаміці, а також порівнюючи фактичні показники з їх нормативними значеннями. Для розрахунку впливу факторів на показники ефективності використання зобов’язань банку використовується спосіб ланцюгових підстановок.

Ступінь використання платних пасивів банку визначається за такою формулою: