Курсовая работа: Аналіз фінансового стану підприємства 2

![]() (4.3)

(4.3)

2005 р. Кпок = 6264,6 / 3664,4 = 1,71

2006 р. Кпок = 8105,7 / 3690,9 = 2,20

Таблиця 4.2 – Розрахунок коефіцієнтів ліквідності

| Показники | Роки | Норма | Зміни | |

| 2005 | 2006 | |||

| Коефіцієнт абсолютної ліквідності | 0,029 | 0,033 | 0,2 - 0,35 | 0,004 |

| Коефіцієнт швидкої ліквідності | 0,80 | 1,15 | 0,7 - 0,8 | 0,58 |

| Коефіцієнт загальної ліквідності | 1,71 | 2,20 | 1 - 2 | 0,49 |

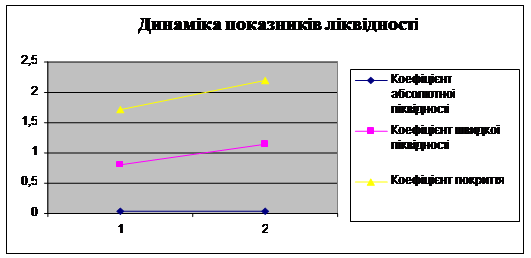

Як видно із наведеного розрахунку коефіцієнт загальної ліквідності склав у 2005 році 1,71. Спостерігаємо тенденцію до його росту і на кінець аналізуємого періоду він досяг значення 2,20. Дане значення є високим, що є позитивним. Тобто у підприємства вистачає оборотних коштів для погашення короткострокових зобов’язань, що водночас свідчить про нормальну структуру капіталу. Щодо коефіцієнту швидкої ліквідності , то у 2005 році він склав 0,80 а у 2006 році збільшився на 0,35 пунктів і становить 1,15. Бачимо, що він відповідає нормальному рівню, навіть вище. Отже, ЗАТ «Полісся» має можливість погасити короткострокові зобов’язання за рахунок поточних активів за відрахування запасів лише на 115 % при необхідній мінімальній нормі 70 %. Це є доказом раціонального використання фінансових ресурсів. Коефіцієнт абсолютної ліквідності у 2005 році майже у 10 разів нижче рекомендованого оптимального значення, хоч на кінець 2006 року він виріс до 0,033; він значно менший рекомендованої норми, це свідчить про те, що на початок періоду підприємство лише на 2,9 % могло погасити всі свої борги, а на кінець року його платоспроможність збільшилась до 3,3 %. Графічне відображення показників ліквідності – рисунок 4.1.

Рисунок 4.1 – Графічне відображення показників ліквідності

Таким чином, бачимо, що ЗАТ «Полісся» має задовільну платоспроможність майже з усіх позицій її аналізу. За проведеним аналізом бачимо що підприємство може лише на 30% погасити свої борги. Так як коефіцієнт абсолютної ліквідності менше норми (0,2). Коефіцієнт швидкої ліквідності відповідає нормальному значенню, крім того у ЗАТ нормальна структура балансу, структура капіталу, спостерігається досить раціональне та ефективне використання своїх ресурсів. Можемо говорити про те, що ЗАТ має нормальну платоспроможність.

5. Аналіз прибутку підприємства

Важливим узагальнюючим показником, який характеризує кінцевий результат діяльності підприємства є прибуток. Саме від розміру прибутку, отриманого підприємством, залежить формування оборотних коштів, виконання зобов’язань перед бюджетом, платоспроможність підприємства, доходи акціонерів тощо.

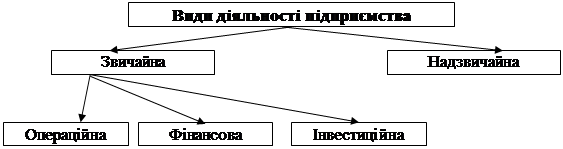

Показники діяльності підприємства групуються в розрізі видів діяльності (рисунок 5.1 )

|

Рисунок 5.1 – Види діяльності підприємства

Аналіз прибутку проводиться методом порівняння фактичних даних за звітний період з фактичними даними за попередній період. Для цього заповнюється таблиця 5.1 і розраховуються показники питомої ваги та змін, що відбулися.

Таблиця 5.1 – Звіт про фінансові результати

| Показники |

Код рядка | 2005 рік | 2006 рік | Зміни | ||||

|

Абс. вел., тис.грн. |

Відн. вел., % |

Абс. вел., тис.грн. |

Відн. вел., % |

В абс.вел тис.грн. | В структ. % |

Темпи росту, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Фінансові результати | ||||||||

| Дох від р

К-во Просмотров: 518

Бесплатно скачать Курсовая работа: Аналіз фінансового стану підприємства 2

| ||||||||