Курсовая работа: Анализ финансовых показателей предприятия

4 ТРЕНДОВЫЙ АНАЛИЗ

Если отчетность изучается за ряд лет либо за ряд кварталов или месяцев и выявляются определенные тенденции и закономерности изменения финансовых показателей такой анализ называется трендовым.

Для его провидения, как правило, рассчитывается относительные изменения показателей в процентах за ряд лет от величины показателя базисного года. В качестве базового может быть выбран отчетный год, предыдущий год, год, в котором исследуемый показатель принимал максимальное или минимальное значении.

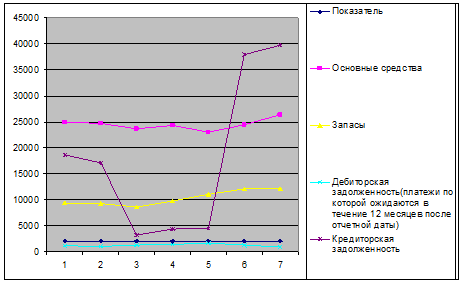

Показатели для трендового анализа приведены в таблице 5.

Таблица 5 – Трендовый анализ

| Показатель | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| Основные средства | 24908 | 24638 | 23620 | 24356 | 22983 | 24420 | 26338 |

| Запасы | 9373 | 9285 | 8630 | 9747 | 11091 | 12141 | 12107 |

| Дебиторская задолженность(платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 1112 | 1030 | 1226 | 1423 | 1724 | 1243 | 939 |

| Кредиторская задолженность | 18670 | 17144 | 3236 | 4370 | 4499 | 37905 | 39744 |

Рисунок 1 – Динамика статей баланса.

Анализируя данные рисунки 1, можно сделать вывод об изменении финансовых показателей за последние 7 лет. Из рисунка видно, как «скачкообразно» меняются показатели. Очень большие изменения наблюдаются кредиторской задолженности, так например, самая нижняя точка составляет 3236, а самая максимальная на уровне 39744.

5 СРАВНИТЕЛЬНЫЙ АНАЛИЗ

Данный вид анализа основан на сравнении результатов деятельности двух аналогичных предприятий.

В процессе данного вида анализа рассчитываются размеры абсолютных и относительных отклонений, сравниваемых показателей с целью выявления степени отклонения, результатов деятельности и оценки своей конкурентоспособной позиции.

Таблица 6 – Сравнительный анализ

| Показатель | СПК « Колхоз им. Свердлова» | СПК «Крутихинский» | +,- |

| Основные средства | 26338 | 49659 | -23321 |

| Запасы | 114 | 42060 | -41946 |

| Налог на добавленную стоимость по приобретенным ценностям | 12107 | 0 | 12107 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 939 | 12364 | -11425 |

| Краткосрочные финансовые вложения | 10 | 159 | -149 |

| Денежные средства | 10155 | 68 | 10087 |

| Уставный капитал | 7598 | 116 | 7482 |

| Нераспределенная прибыль | 8804 | 43832 | -35028 |

| Долгосрочные кредиты и займы | 1629 | 15186 | -13557 |

| Краткосрочные кредиты и займы | 0 | 17500 | -17500 |

| Кредиторская задолженность | 4499 | 38806 | -34307 |

Сравнивая абсолютные показатели двух данных предприятий, следует выделить то, что активы СПК «Крутихинский» превышают активы СПК «Колхоз им. Свердлова». Однако у него больше денежных средств и уставного капитала. Разница в дебиторской задолженности составляла в 2007 году 11425 тыс.р., а разница в кредиторской задолженности в 34307 тыс.р.

6 АНАЛИЗ ПРИ ПОМОЩИ ФИНАНСОВЫХ КОЭФФИЦИЕНТАХ

Преимущество данного метода заключается в его высокой стандартизации. Во всем мире финансовые коэффициенты вычисляются по одинаковым формулам, а если в расчетах есть отличия, то такие коэффициенты легко привести к общепринятым значениям с помощью несложных преобразований. Для удобства отражения деятельности организации с конкретной стороны все финансовые коэффициенты подразделяются на группы. Коэффициенты рассчитаны в таблице 7.

1 Коэффициенты ликвидности – способность организации трансформировать свои активы в денежные средства.

Таблица 7 – Коэффициенты ликвидности

| Название коэффициентов | Нормативное значение | Фактическое значение | ||

| 2005 г. | 2006 г. | 2007 г. | ||

| Коэффициент текущей ликвидности | 2 | 2,601 | 4,310 | 2,953 |

| Коэффициент быстрой ликвидности | 0,7-1 | 0,39 | 0,43 | 0,26 |

| Коэффициент абсолютной ликвидности | 0,025-0,05 | 0,013 | 0,03 | 0,002 |

- Коэффициент текущей (общей) ликвидности: Ктл = ОС/КО;

ОС – оборотные средства;

КО – краткосрочные обязательства.

Коэффициенты показывает, достаточно ли у организации средств для погашения текущих обязательств. Нормативное значение коэффициента равно 2. Если коэффициент меньше 2, у компании могут возникнуть проблемы, выражающиеся в задержке платежей, значение больше 2 – на предприятии нерационально используются текущие активы. Значение коэффициента ликвидности больше 2 за все три года, это говорит о том, что предприятие нерационально использует текущие активы, особенно это можно заметить в 2006 году, так как коэффициент текущей ликвидности составляет 4,31.

- Коэффициент быстрой (промежуточной) ликвидности: Кбл = (ОС-З)/КО

ОС – Оборотные средства, которые можно быстро обратить в деньги;

КО – краткосрочные обязательства;

З – запасы.

Коэффициент аналогичен коэффициенту текущей ликвидности. Наименее ликвидной частью оборотных средств являются запасы, поэтому при расчете они вычитаются. Коэффициент показывает способность предприятия погасить свои наиболее срочные обязательства в относительно сжатые сроки. Нормативное значение коэффициента у нормально функционирующего предприятия от 0,7 до 1. Значение коэффициента за рассматриваемый период не достигает значение 0,7. Можно сделать вывод о том, что предприятие не сможет погасить срочные обязательства в сжатые сроки.

- Коэффициент абсолютной ликвидности: Кал = Д/КО

Д – денежные средства;

КО – Краткосрочные обязательства.