Курсовая работа: Анализ финансовых результатов деятельности ООО "Элара" за 2006-2007 гг.

Итак, по сравнению с 2006 г. деятельность предприятия в 2007 г. характеризуется наличием большого количества положительных тенденций его развития.

2.2 Анализ состава, структуры и динамики балансовой прибыли

Конечным финансовым результатом деятельности предприятия является балансовая прибыль (прибыль до налогообложения).

Балансовая прибыль — сальдо доходов и расходов всех видов деятельности предприятия.

Балансовая прибыль в соответствии с формой №2 «Отчет о прибылях и убытках» формируется за счет доходов по обычным видам деятельности и прочим доходам.

Прибыль или убыток от продаж формируется следующим образом:

1) первая часть прибыли — валовая прибыль определяется по формуле (1):

| ВП | = | Выручка-нетто от продажи товаров | — | Себестоимость проданных товаров | (1) |

2) прибыль (убыток) от продаж определяется по формуле (2):

ПР = ВП — коммерческие расходы — управленческие расходы (2)

Прибыль, связанная с прочими видами деятельности определяется по формуле (3):

ПП = % к получению — % к уплате + доходы от участия в других организациях + прочие доходы — прочие расходы (3)

Анализ балансовой прибыли проводится с помощью вертикального, горизонтального и трендового анализа.

Трендовый анализ изучает показатели балансовой прибыли за ряд лет с определением тренда, т.е. основной тенденции развития.

На основании горизонтального анализа балансовой прибыли устанавливается отклонение и принципы отклонений по различным источникам прибыли.

Результаты анализа балансовой прибыли отражены в таблице 3.

Таблица 3 — Анализ состава, структуры и динамики балансовой прибыли ОАО Агрофирма «Роговатовская Нива», тыс. руб.

| Наименование показателя | 2006 год | 2007 год | Отклонение (+/-) | Темп роста, % |

| Доходы и расходы по обычным видам деятельности | ||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг | 117620 | 144505 | + 26885 | 122,86 |

| Себестоимость проданных товаров, продукции, работ, услуг | 103181 | 123856 | + 20675 | 120,04 |

| Валовая прибыль | 14439 | 20649 | + 6210 | 143,00 |

| Коммерческие расходы | — | — | — | — |

| Управленческие расходы | — | — | — | — |

| Прибыль (убыток) от продаж | 14439 | 20649 | + 6210 | 143,00 |

| Прочие доходы и расходы | ||||

| Проценты к получению | — | — | — | — |

| Проценты к уплате | 6273 | 3816 | - 2457 | 60,83 |

| Доходы от участия в других организациях |

— | — | — | — |

| Прочие доходы | 4779 | 6081 | + 1302 | 127,24 |

| Прочие расходы | 4879 | 14375 | + 9496 | 294,63 |

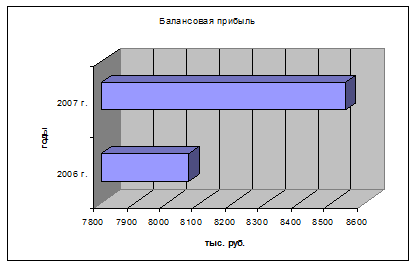

| Балансовая прибыль | 8066 | 8539 | + 473 | 105,86 |

Анализ показал, что в 2007 г. по сравнению с 2006 г. балансовая прибыль увеличилась на 473 тыс. руб. или 5, 86 %. Основной причиной увеличения балансовой прибыли стало увеличение прибыли от продаж на 6210 тыс. руб. или 43, 00 %, что связано с ростом физического объема производства, а, следовательно, с повышением спроса на продукцию предприятия. Также на увеличение прибыли повлиял рост доходов, связанных с прочими видами деятельности, на 1302 тыс. руб. или 27, 24 %, что оценивается положительно, так как свидетельствует о том, что предприятие может получать доходы не только за счет обычных видов деятельности, но и других источников. Однако отрицательно на балансовой прибыли отразилось значительное увеличение прочих расходов на 9496 тыс. руб. или 194, 63 %, что оценивается отрицательно.

Наглядно изменение балансовой прибыли отражено на рисунке 1.

Рис 1. Динамика балансовой прибыли за 2006 — 2007 гг.

2.3 Факторный анализ валовой прибыли

Конечным финансовым результатом деятельности предприятия является балансовая прибыль (прибыль до налогообложения).

В структуре балансовой прибыли наибольший удельный вес приходится на прибыль от реализации, именно поэтому данный показатель рассматривается более подробно.

На изменение прибыли от продаж оказывают влияние следующие факторы:

1)изменение отпускных цен на продукцию предприятия;

2)изменение себестоимости реализованной продукции;

3)изменение физического объема реализованной продукции;

4)изменение структуры реализованной продукции.

Для установления влияния этих факторов необходимо пересчитать выручку от реализации отчетного периода по ценам базисного периода и себестоимости фактического объема реализации и по себестоимости базисного периода.

Прибыль от реализации определяется по формулам (4) и (5):

| Прп | = | Врп | — | Срп | (4) |

| Прп | = | ∑ q1 * Ц1i | — | ∑ q1 * С1i | (5), |

где

Врп (∑ q1 * Ц1i) — выручка от реализации;

Срп (∑ q1 * С1i) — себестоимость реализованной продукции