Курсовая работа: Анализ финансовых результатов деятельности ООО "Элара" за 2006-2007 гг.

В процентном отношении этот показатель определяется по формуле (16):

| % ΔПстр | = | ΔПстр | * | 100 % | (16) |

| П0 |

| % ΔПстр | = | + 2064 | * | 100 % | = + 14, 29 %. |

| 14439 |

Проверк произведенных расчетов осуществляетс балансом факторов по формуле (17):

| Δ П | = | Δ Пр | + | Δ Пс | + | Δ Пq | + |

ΔПстр | (17) |

Δ П = + 5713 т.р. — 4166 т.р. + 2599 т.р. + 2064 т.р. = 6210 (тыс. руб.)

В процентном отношении по формуле (18):

| % Δ П | = | % Δ Пр | + | % Δ Пс | + | % Δ Пq | + |

% ΔПстр | (18) |

% Δ П = + 39, 57 % — 28, 85 % + 18, 00 % + 14, 29 % = 43, 01 %.

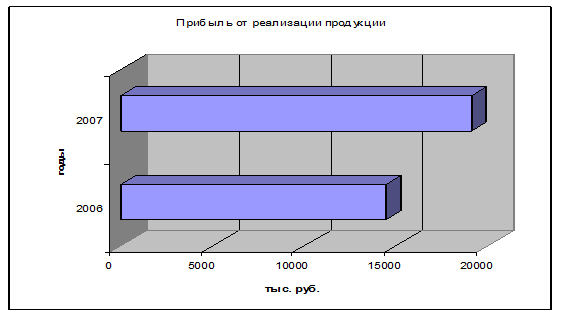

Анализ показал, что прибыль от реализации в 2007 г. по сравнению с 2006 г. увеличилась на 6210 тыс. руб. или 43, 00 %. Основной причиной увеличения прибыли от реализации стало увеличение отпускных цен на продукцию предприятия, что позволило дополнительно получить 5713 тыс. руб. или 39, 57 %, что оценивается положительно, поскольку связано с повышением спроса на продукцию предприятия, так как изменение физического объема реализации увеличило плановую прибыль на 2599 тыс. руб. или 18, 00 %. Также на рост прибыли от реализации оказало влияние изменение структуры реализованной продукции, что позволило получить дополнительно 2064 тыс. руб. или 14, 29 %, что оценивается положительно, так как свидетельствует об увеличении доли высокорентабельной продукции в общем объеме производства. Однако увеличение затрат на производство и реализацию продукции уменьшило предполагаемый объем прибыли на 4166 тыс. руб. или 28, 85 %, что оценивается отрицательно, поскольку говорит о снижении эффективности использования имеющихся на предприятии ресурсов.

Наглядно изменение прибыли от реализации в 2006 — 2007 гг. отражено на рисунке 2.

Рис. 2. Динамика прибыли от реализации в 2006 — 2007 гг.

2.4 Анализ прочих доходов и расходов

Цель анализа прочих доходов и расходов — выявление путей увеличения доходов и снижения расходов.

Прочие доходы и расходы отражают, прежде всего, результаты от инвестиционной, финансовой деятельности организации и от операций с имуществом организации.

Доходы от инвестиционной деятельности (кроме вложений во внеоборотные активы) образуются на предприятии, если оно имеет финансовые вложения в ценные бумаги, уставные капиталы других организаций, либо принимает участие в совместной деятельности. Расходы по финансовой деятельности, связанной с увеличением собственного каптала (за счет выпуска и размещения акций и иных долевых бумаг) и заемных средств (в результате получения кредитов, займов и др.) указываются в строке «Проценты к уплате» Отчета о прибылях и убытках.

Результаты от операций с имуществом (продажи, передачи во временное пользование, ликвидации и др.) отражается в строках «Прочие доходы» и «Прочие расходы» формы №2.

Результаты анализа прочих доходов и расходов обобщаются в таблицу 5.

Таблица 5 — Анализ прочих доходов и расходов ООО «Элара», тыс. руб.

| Наименование показателя | 2006 год | 2007 год | Отклонение (+/-) | Темп роста, % |

| 1 | 2 | 3 | 4 | 5 |

| Прочие доходы и расходы | (6373) | (12110) | + 5737 | 190, 02 |