Курсовая работа: Анализ и диагностика финансово-хозяйственной деятельности предприятия 2

4.257965 < 272628

баланс на конец отчетного года стал неабсолютно ликвидным, так как выполняются последних два условия.

Анализируя данные таблицы можно сделать вывод о том, что из необходимых для абсолютной ликвидности четырех неравенств выполняется два: медленно реализуемые активы (запасы и дебиторская задолженность сроком более 12 месяцев) превышают долгосрочные пассивы, таким образом, предприятие платежеспособно лишь в долгосрочном периоде и собственный капитал превышает труднореализуемые активы, таким образом на предприятии присутствуют собственные оборотные средства. При этом величина платежного избытка по медленно реализуемым активам значительно уменьшилась с -7159 тыс. руб. до 36708 тыс. руб. Расплатиться по своим текущим обязательствам предприятие не в состоянии, так как не выполняются первые два неравенства. То есть фирма не платежеспособна в краткосрочном периоде. А величина платежного избытка по собственному капиталу увеличилась с -37939 тыс. руб. до 14663 тыс. руб. Это говорит, о том что собственный капитал начинает превышать внеоборотные активы к концу года. Величина платежного недостатка по наиболее ликвидным активам возросла с 28070 тыс. руб. до 18482 тыс. руб. При этом наблюдается отрицательная тенденция в увеличении величины платежного недостатка по быстро реализуемым активам с 2710 тыс. руб. до 3563 тыс. руб.

6. Показатели платежеспособности предприятия

Таблица 6

Показатели платежеспособности предприятия

| № п/п | Наименование показателя | Порядок расчета | Нормативное значение | Фактические значения | Изменение | |

| на н.г. | на к.г. | |||||

| 1. | Коэффициент абсолютной ликвидности | 0,206371 | 0,18210 | -0,024262 | ||

| 2. | Коэффициент промежуточной ликвидности | 0,491424 | 0,46148 | -0,029935 | ||

| 3. | Коэффициент текущей ликвидности | 1,506956 | 1,83464 | 0,327692 | ||

Платежеспособность предприятия – это наличие у него средств достаточных для уплаты долгов по краткосрочным обязательствам и единовременного осуществления финансово-хозяйственной деятельности.

Оценка платежеспособности предприятия осуществляется с помощью коэффициентов платежеспособности, являющихся относительными величинами. Они отражают возможности предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами – денежными средствами и краткосрочными финансовыми вложениями. В динамике этот показатель уменьшился на 0,0242. Показатель на конец года не соответствует нормативному, т.е. краткосрочная задолженность не может быть погашена за счет наиболее ликвидных оборотных активов.

Коэффициент промежуточной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить за счет наиболее ликвидных и быстрореализуемых активов. В течение анализируемого периода этот показатель уменьшился с 0,491 до 0,461, нормативное значение этого показателя не менее 1, в действительности он не составляет лишь половину нормы. Это свидетельствует, что предприятие не может погасить даже половину обязательств за счет наиболее ликвидных и быстрореализуемых активов.

Коэффициент текущей ликвидности показывает, в какой степени оборотные активы предприятия превышает его краткосрочные обязательства. Нормальный уровень коэффициента должен быть не менее 2, за анализируемый период в нашем случае он увеличился на 0,3277, что говорит о состоятельности предприятия отвечать почти по всем своим обязательствам.

7. Оценка удовлетворительности структуры баланса и прогноз утраты (восстановления) платежеспособности

![]()

Таблица 7

Оценка удовлетворительности структуры баланса

и прогноз утраты (восстановления) платежеспособности

| Наименование показателя | Порядок расчета | Нормативное значение | Фактическое значение | |

| на н.г. | на к.г. | |||

| Коэффициент текущей ликвидности | 1,506956 | 1,83464 | ||

| Коэффициент обеспеченности собственными оборотными средствами | СОС/ОА | 0,336410 | 0,4549364 | |

| Коэффициент утраты платежеспособности за период, равный 3 месяцам | >1 | - | ||

| Коэффициент восстановления платежеспособности за период, равный 6 месяцам | >1 | 0,9993 | ||

При оценки удовлетворительности структуры баланса используют коэффициенты текущей ликвидности, обеспеченности собственными оборотными средствами и утраты (восстановления) платежеспособности. Если один из первых двух коэффициентов не соответствует своему нормативному значению, то структура баланса признается не удовлетворительной, а предприятие не платежеспособным. Из таблицы видно, что коэффициент текущей ликвидности ниже нормативного значения, значит, рассчитываем коэффициент восстановления платежеспособности предприятия. Коэффициент восстановления платежеспособности за период равный 6 месяцам, равен 0,9993. Это означает, что через 6 месяцев предприятие станет платежеспособным.

8. Анализ показателей оборачиваемости капитала предприятия

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Таблица 8

Анализ показателей оборачиваемости капитала предприятия

| № п/п | Наименование показателя | Порядок расчета | Значения | Изменение | |

| пр. год | отч. год | ||||

| 1. | Оборот за год, т.р. | Выручка | 511099 | 652598 | 141499 |

| 2. | Среднегодовая величина совокупного капитала, т.р. | 281512,5 | 334673,5 | 53161 | |

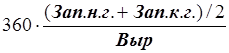

| 3. | Коэффициент оборачиваемости совокупного капитала |  | 1,815546379 | 1,949954209 | 0,13440783 |

| 4. | Продолжительность одного оборота совокупного капитала, дн. |  | 198,2874159 | 184,61972 | -13,66769599 |

| 5. | Среднегодовая величина собственного капитала, т.р. | 176588,5 | 239881 | 63292,5 | |

| 6. | Коэффициент оборачиваемости собственного капитала | 2,894293796 | 2,720507252 | -0,173786545 | |

| 7. | Продолжительность одного оборота собственного капитала, дн. |  | 124,3826734 | 132,3282633 | 7,945589926 |

| 8. | Среднегодовая величина заемного капитала, т.р. | 104924 | 94792,5 | -10131,5 | |

| 9. | Коэффициент оборачиваемости заемного капитала | 4,871135298 | 6,884489807 | 2,013354509 | |

| 10. | Продолжительность одного оборота заемного капитала, дн. |  | 73,90474253 | 52,29145661 | -21,61328592 |

| 11. | Среднегодовая величина оборотных активов, т.р. | 82347,5 | 83154,5 | 807 | |

| 12. | Коэффициент оборачиваемости оборотных активов | 6,206612223 | 7,848017846 | 1,641405624 | |

| 13. | Продолжительность одного оборота оборотных активов, дн. В том числе: |  | 58,00265702 | 45,87145532 | -12,1312017 |

| 14. | продолжительность одного оборота запасов, дн. |  | 27,44415465 | 24,61064852 | -2,833506139 |

| 15. | продолжительность одного оборота дебиторской задолженности, дн. | 13,58014788 | 7,913018428 | -5,66712945 | |

| 16. | продолжительность одного оборота краткосрочных финансовых вложений, дн. | 0 | 0 | 0 | |

| 17. | продолжительность одного оборота денежных средств, дн. | 8,854214154 | 5,501242725 | -3,352971429 | |

| 18. | продолжительность одного оборота прочих оборотных активов, дн. | 0 | 0 | 0 | |

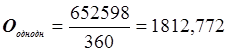

| 19. | Однодневный оборот, т.р. | Х | 1812,772222 | Х | |

| 20. | Экономия (перерасход) оборотных активов вследствие изменения оборачиваемости | Х | -21991,10546 | Х | |

Анализируя, расчеты можно сделать вывод о росте среднегодовой величины совокупного капитала на 53161 тыс. руб. Положительной тенденцией является также снижение продолжительности одного оборота совокупного капитала с 198,3 дней до 184,6 дней, при этом увеличилась величина коэффициента оборачиваемости (с 1,8155 до 1,9499). По сравнению с прошлым годом уменьшилос?