Курсовая работа: Аналіз обліку витрат виробництва

Вартість побічної продукції визначається в рослинництві за нормативно-розрахунковими витратами на збирання, транспортування, пресування, скиртування, та інші види робіт, пов’язані із заготівлею побічної продукції (ПП), за собівартістю коренів кормових буряків тощо.

Слід зазначити, що загальновиробничі витрати у сільському господарстві не поділяються на постійні і змінні, вони щомісячно розподіляються за об’єктами калькулювання пропорційно сумі прямих витрат без вартості насіння, кормів, матеріалів і напівфабрикатів.

Об’єкти калькулювання продукції рослинництва представлені в таблиці 1.1.

Таблиця 1.1.

Об’єкти планування та обліку виробничих витрат і визначення собівартості основних видів продукції рослинництва

| Об’єкти обліку витрат | Об’єкти калькулювання | Одиниця калькулювання |

| Зернові та зернобобові культури | зерно, зернові відходи | 1 центнер |

| Соняшник на зерно | насіння | - // - |

| Льон-довгунець | насіння, соломка | - // - |

| Буряки цукрові, кормові | коренеплоди | - // - |

| Картопля | картопля | - // - |

| Овочі відкритого ґрунту | овочі | - // - |

| Кукурудза на силос і зелений корм | зелена маса | - // - |

| Сіяні трави | сіно, насіння, зелена маса | - // - |

| Силосування | силос | 1 тонна |

| Сінажування | сінаж | - // - |

| Посів озимих на зерно | виконані роботи | 1 гектар |

Витрати і вихід продукції рослинництва обліковують на синтетичному рахунку 23 - “Виробництво” на окремому субрахунку 1, тобто рахунок 231 – рослинництво:

по Дт - протягом року обліковуються витрати на виробництво,

по Кт - списується вихід продукції за плановою собівартістю на протязі року з доведенням в кінці року до рівня фактичної собівартості.

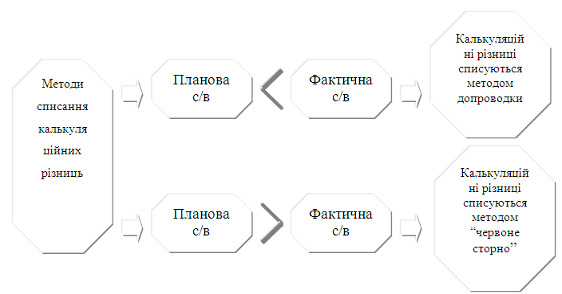

Протягом року одержана від врожаю продукція рослинництва (вироблена продукція тваринництва) обліковується за її плановою собівартістю, яка в кінці року доводиться до рівня фактичної методом визначення калькуляційних різниць, рис.1

Рис. 1 Методи списання калькуляційних різниць в с/г

Наведемо методику розрахунку собівартості картоплі.

Картопля

![]() (1)

(1)

де:

С - собівартість 1 ц картоплі,

В - витрати на вирощування і збирання,

Взк - вартість картоплі, згодованої худобі (оцінюється за с/в кормових буряків,

К - кількість повноцінної продукції.

Основні бухгалтерські проводки з обліку витрат і виходу продукції рослинництва представлено в таблиці 1.2

Таблиця 1.3.2.

Схема бухгалтерських записів на рахунку 231 – рослинництво

| Зміст господарської операції | Дт | Кт |

| Списані затрати поточного року, згідно технології, на вирощування та збирання культур: | ||

| вартість витраченого на посів насіння | 231 | 208 |

| вартість внесених мінеральних добрив, гербіцидів | 231 | 208 |

| вартість нафтопродуктів | 231 | 203 |

| сума нарахованої заробітної плати | 231,91,92,93 | 661 |

| суми обов’язкових нарахувань на заробітну плату | 231,91,92,93 | 651-653,656 |

| суми нарахованого резерву відпусток | 231,91,92,93 | 471 |

| вартість послуг власного автотранспорту | 231 | 23 |

| розподілені загальновиробничі витрати рослинництва | 231 | 91 |

| суми витрат на відрядження | 91,92,93 | 372 |

| витрати бджільництва, віднесені на рослинництво (запилення окремих культур) | 231 | 232 |

| Нараховано фіксований сільськогосподарський податок | 91 | 641 |

| Витрати на охорону праці і техніку безпеки | 91 | 685 |

| Податковий кредит з ПДВ | 641 | 685 |

| Витрати на опалення, освітлення, водопостачання | 91,92,93 | 685 |

| Податковий кредит з ПДВ | 641 | 685 |

| Знос основних засобів | 91,92,93 | 131 |

| Аудиторські, юридичні послуги, почтові, телефонні, телеграфні витрати | 92 | 685 |

| Податковий кредит з ПДВ | 641 | 685 |

| Орендна плата | 92 | 684 |

| Податковий кредит з ПДВ | 641 | 684 |

| Витрати з нарахування податків, зборів, платежів | 92 | 641,642 |

| Оприбуткована від врожаю основна продукція | 271 | 231 |

| 208,271 | 231 | |

| Вартість зеленого корму на випасі худоби | 232 | 231 |

| Списано витрати від стихійного лиха | 991 | 231 |

| Списано на фінансові результати: | ||

| адміністративні витрати | 791 | 92 |

| витрати на збут | 791 | 93 |

| втрати від стихійного лиха | 791 | 991 |

2. Стан організації обліку витрат виробництва картоплі

2.1 Організаційно - економічна характеристика господарства

Птахорадгосп “Мирний” Сумського району організований як колективне господарство по виробництву сільськогосподарської продукції, зокрема продукції птахівництва. Але окрім вищезгаданої продукції в господарстві виробляється велика кількість продукції рослинництва, серед якої не останнє місце займає картопля.

Розташоване підприємство в 15 км від міста Суми, має з ним гарний зв’язок дорогами з твердим покриттям. Господарство має водопровідно – каналізаційні мережі. Розташування земель поряд Косівщинського водосховища дає можливість розвивати землеробство.

Найближча залізнично станція Суми знаходиться в 25 км від господарства та станція Суми-товарна – в 34 км.

Район, де знаходиться господарство, розташований в північній частині Лівобережної України, яка в цілому характеризується помірним кліматом: літо тепле зі значною кількістю опадів. зима не дуже холодна. Основними видами ґрунтів є чорноземи глибокі малогумузні. Таким чином, грунтово-кліматичні умови сприятливі для вирощування основних видів сільськогосподарської продукції.

Для зберігання продукції призначені велика кількість складів. З метою безпосередньої переробки продукції на місцях її виготовлення на території господарства розташований невеликий цех по переробці овочів.