Курсовая работа: Анализ себестоимости продукции растениеводства на примере ООО Агрофирма"

Энерговооруженность определяется по формуле:

![]() ,где

,где

М – мощность энергетических ресурсов предприятия,

Р – численность работников, занятых в производстве

Электровооруженность работников определяется аналогично, только в числителе – расход электроэнергии на производственные нужды.

Основными показателями эффективности использования основных производственных фондов являются фондоотдача и фондорентабельность.

Фондоотдача рассчитывается по формуле:

![]() ,где

,где

ТП(ВД) – товарная продукция или валовой доход организации,

ОПФ – среднегодовая стоимость основных производственных фондов.

Фондорентабельность рассчитывается как:

![]() ,где

,где

П – прибыль от реализации продукции.

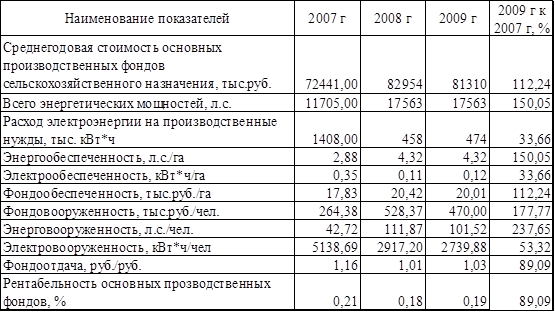

Обеспеченность предприятия основными средствами производства и эффективность их использования рассматриваются в таблице 1.3.

На основании данной таблицы можно сделать вывод, что среднегодовая стоимость основных производственных фондов сельскохозяйственного назначения увеличилась на 12,24% . Это привело к увеличению фондообеспеченности на 12,24%. Так же произошло увеличение энергетических мощностей предприятия на 50,05%. Но вместе с тем резко сократился расход электроэнергии на производственные нужды на 66,34%.

Фондовооруженность работников возросла на 177,77%, что связано с уменьшением численности работников, занятых в производстве.

Энерговооруженность работников так же увеличилась на 137,65%, что связано с увеличением мощностей энергетических ресурсов предприятия, а так же с уменьшением численности работников.

Электровооруженность уменьшилась на 42,62% в связи с уменьшением расхода электроэнергии на производственные нужды и сокращением численности работников, занятых в производстве.

Происходит уменьшение фондоотдачи на 10,91%, что является свидетельством снижения эффективности использования основных средств сельскохозяйственного назначения. Так в 2009 году фондоотдача составила 1,03 руб./руб. Это говорит о том, что в 2009 году на 1 рубль основных средств сельскохозяйственного назначения в ООО "«Агрофирма» получено продукции на 1 рубль 03 копейки.

Фондорентабельность данного предприятия очень низкая, в 2009 0на составляет всего 0,19, что свидетельствует о крайне не устойчивом экономическом положении фирмы. При этом происходит ее снижение на 10,91%, что говорит о том, что экономическая устойчивость фирмы снижается.

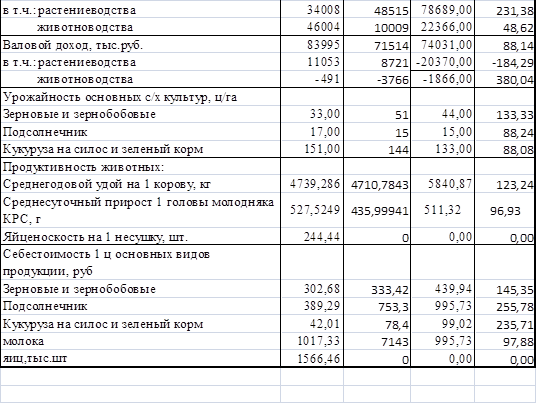

Рассмотрим уровень производства данного предприятия в нижеизложенной таблице.

На основании данной таблицы можно сделать вывод, что себестоимость валовой продукции увеличилась на 24,82%. В том числе стоимость валовой продукции растениеводства увеличилась на 31,38%, а животноводства уменьшилась на 51,38%.

За счет этого валовой доход в целом уменьшился на 11,86%. В том числе в растениеводстве в 2009 году у нас наблюдается убыток. Но при этом валовой доход животноводства резко увеличился на 280,04%. И, хотя и в животноводстве, и в растениеводстве наблюдается убыток, валовая прибыль объясняется тем, что велик доход от других видов деятельности.

Таблица 1.4. – Уровень производства ООО "«Агрофирма»

Урожайность зерновых и зернобобовых в ООО "«Агрофирма» увеличилась на 33,33%. При этом урожайность подсолнечника сократилась на 21,76%, а кукурузы – на 21,92%.

Среднегодовой удой молока на 1 корову увеличился на 23,24% за счет совершенствования питания животных основного стада КРС. Однако среднесуточный прирост уменьшился на 3,07% вследствие частых болезней молодняка.

Себестоимость 1 ц. продукции – зерновые и зернобобовые, подсолнечник – возросла на 45,35% и 155,78%% соответственно. Единственная продукция, себестоимость которой сократилась – молоко. Себестоимость молока в ООО "«Агрофирма» сократилась на 2,12%. Птицеводство как отрасль на предприятии ликвидирована, птицефабрика продана.