Курсовая работа: Анализ себестоимости продукции растениеводства на примере ООО Агрофирма"

Эффективность производства ООО "«Агрофирма» удобнее рассмотреть в виде ниже приведенной таблицы.

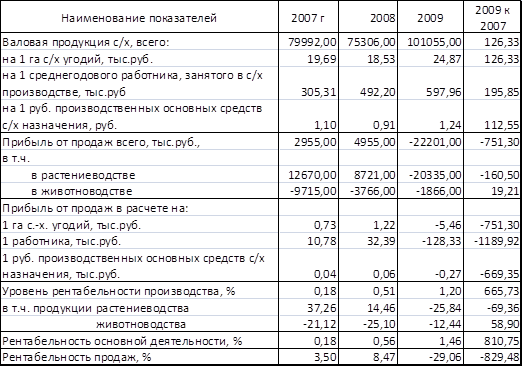

Таблица 1.5. – Эффективность производства сельскохозяйственного предприятия ООО "«Агрофирма»

На основании данной таблицы можно сделать вывод, что валовая продукция сельского хозяйства в целом и в расчете на 1 га с/х угодий, 1 работника с/х производства, на 1 руб. производственных основных средств с/х назначения увеличилась на 26,33%, 26,33%, 95,85% и 12,55% соответственно. Все это связано с увеличением урожайности.

Прибыль от продаж резко сократилась, в отчетном году наблюдается убыток. Это связано с высокой себестоимостью, снижением цен на готовую продукцию и снижением покупательского спроса. Тоже самое наблюдается, если мы рассматриваем прибыль в расчете на 1 га с/х угодий, на1 работника, в расчете на 1 рубль производственных основных средств с/х назначения, где так же наблюдается их резкое снижение и убыток..

Однако при этом уровень рентабельности производства резко вырос. Если сравнивать отчетный и базисный года (2009 и 2007 года), то он возрос более чем в 7 раз (на 710,75%), но при этом он крайне низок. При этом продукции растениеводства у нас крайне не рентабельна, она убыточна. Впрочем, как и животноводства. Но при этом рентабельность продукции животноводства постепенно увеличивается.

В целом по таблице мы видим, что эффективность производства сельскохозяйственного предприятия крайне низкая, о чем свидетельствуют очень низкая рентабельность производства, рентабельность основной деятельности и рентабельность продаж.

2. Анализ себестоимости продукции растениеводства

2.1 Значение анализа себестоимости продукции растениеводства и источники информации

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Особую актуальность проблема снижения себестоимости приобретает в условиях рыночных отношений. Поиск резервов снижения себестоимости помогает многим хозяйствам повысить свою конкурентоспособность, избежать банкротства и выжить в условиях рыночной экономики. Важную роль в этом играет анализ хозяйственной деятельности предприятия.

Основными задачами анализа себестоимости продукции растениеводства являются:

1. осуществление контроля за выполнением плана снижения себестоимости продукции;

2. изучения влияния факторов на изменение ее уровня;

3. выявление резервов снижения себестоимости продукции;

4. разработка мероприятий, направленных на освоение выявленных резервов.

Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, лицевые счета арендаторов, журнал доходов и расходов фермеров, а также первичные документы по учету затрат на производство продукции, плановые и нормативные данные.

2.2 Анализ общей суммы затрат на производство продукции растениеводства

Общая сумма затрат на производство продукции, в т.ч. и продукции растениеводства, может изменяться из-за объема производства продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов. При изменении объема производства продукции возрастают только переменные расходы, постоянные расходы остаются неизменными, при условии, что производственные мощности предприятия не меняются. К переменным расходам относятся – сдельная заработная плата производственных рабочих; прямые материальные затраты и услуги.

К постоянным расходам – амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала.

Общие затраты при наличии постоянных и переменных расходов можно выразить уравнением:

ΣЗ=Bi Xi +Аi , где

З – затраты на производство продукции

А – абсолютная сумма постоянных расходов;

В – уровень переменных расходов на единицу продукции

Х – объем производства продукции

Переменные расходы в себестоимости всего объема продукции растут пропорционально изменению объема производства, зато в расчете на единицу продукции они составляют постоянную величину и рассчитываются:

![]() , где

, где

С – себестоимость 1ц. продукции