Курсовая работа: Аналіз використання чистого прибутку підприємства

¾ наведені засоби підвищення прибутковості діяльності підприємства;

¾ запропоновані нові шляхи використання чистого прибутку підприємств України.

Об’єкт дослідження в даній курсовій роботі – ефективність та ділова активність підприємств України.

Предмет дослідження – аналіз використання чистого прибутку підприємства ВАТ «Металовиріб».

Методологія даної курсової роботи:

¾ нормативно-правова база дослідження (Конституція України Закон України «Про оподаткування прибутку підприємств»);

¾ система методів, що були використані в працях вітчизняних і зарубіжних вчених, таких, як К.Маркс, А.Маршал, Дж.Р.Хікс, Бандурка А.М., Блажан О.В., Житна І.П., Коробов М.Я. та ін.

Розділ 1. Теоретичні основи аналізу використання чистого прибутку підприємства в умовах трансформації економічної системи України

1.1 Структурно-логічна схема формування і використання чистого прибутку підприємства

Основним об’єктом фінансово-економічного аналізу серед тих, які визначають результативність фінансово-господарської діяльності підприємств, є прибуток. Він є реальним показником того, наскільки ефективно працює підприємство, визначає реальні, дійсні можливості підприємства фінансувати науково-технічний та соціальний розвиток, більше того, тільки прибуток є джерелом спроможності підприємства сплатити до бюджету податок на прибуток.

Згідно з положенням (стандартом) бухгалтерського обліку 3 “Звіт про фінансові результати” розрізняють кілька видів прибутку (збитку):

1. валовий прибуток (різниця між сумами чистого доходу (виручки) від реалізації продукції і собівартості реалізованої продукції);

2. фінансові результати від операційної діяльності, які будуть менші ніж перша сума за рахунок відрахування “адміністративних витрат” і “витрат на збут”;

3. фінансові результати від звичайної діяльності до оподаткування (від попередньої суми відраховуються фінансові витрати, втрати від участі в капіталі);

4. фінансові результати від звичайної діяльності після оподаткування (від попередньої суми відраховується податок на прибуток від звичайної діяльності);

5. чистий прибуток (мінус надзвичайні витрати).

Отриманий підприємством прибуток є об’єктом розподілу. У розподілі прибутку можна виділити 2 етапи. Перший етап – це розподіл балансового прибутку. Одна частина його у вигляді податків і зборів сплачується в бюджет держави, а друга – залишається в розпорядження підприємства.

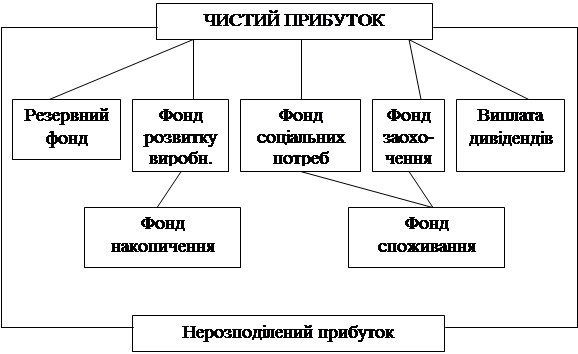

Другий етап – це розподіл і використання прибутку, що залишився в розпорядженні підприємства після здійснення платежів в бюджет. На цьому етапі можуть створюватися за рахунок прибутку цільові фонди (рис. 1.1.).

|

Рис. 1.1. Структурно-логічна схема розподілу балансового прибутку

![]() Підприємства розподіляють чистий прибуток за напрямками використання на власний розсуд. У процесі розподілу чистого прибутку формуються грошові фонди цільового призначення:

Підприємства розподіляють чистий прибуток за напрямками використання на власний розсуд. У процесі розподілу чистого прибутку формуються грошові фонди цільового призначення:

¾ фонд коштів, які спрямовуються на розвиток і вдосконалення виробництва;

¾ фонд коштів, які спрямовуються на соціальні потреби;

¾ фонд коштів для матеріального заохочення;

¾ резервний фонд;

¾ фонд коштів, які спрямовуються на виплату дивідендів;

¾ відрахування на інші цілі.

При прийнятті рішень про розподіл чистого прибутку підприємство повинно знайти оптимальне співвідношення у спрямуванні додаткових фінансових ресурсів на цілі виробничо-технічного розвитку, соціального розвитку, матеріального заохочення трудівників (акціонерів, пайовиків) і на інші цілі.

Фонд коштів на розвиток і вдосконалення виробництва (фонд накопичення) витрачається на задоволення потреб, які пов’язані зі зростанням обсягів виробництва, технічним переозброєнням, вдосконаленням технології виробництва та інших потреб, що забезпечують зростання і вдосконалення матеріально-технічної бази підприємство.

Конкретно ці витрати являють собою капітальні вкладення в будівництво нових виробничих площ, реконструкцію підприємств, придбання і монтаж нового устаткування, інші витрати капітального характеру, включаючи природоохоронні і такі, що спрямовані на поліпшення умов праці і техніки безпеки. Це також витрати на проведення науково-дослідницьких і дослідно-конструкторських робіт, підготовку та освоєння нових прогресивних технологій та видів продукції.