Курсовая работа: АС учета дополнительных расходов, связанных с поступлением материалов

1.2 Диаграмма потоков данных (DFD)

Активные объекты: организация, сторонняя организация, банк №1, банк №2.

Пассивные объекты: счет-фактура, р/с банка №1, р/с банка №2, р/с организации, р/с сторонней организации, журнал учета счет-фактур.

Процессы:

Оформление запроса для сторонней организации.

Выполнение запроса сторонней организацией в соответствии с договором, заключенным между организациями.

Подписание бухгалтером, а также руководителем полученной счет-фактуры.

Оформление платежного поручения для банка №1.

Снятие денег с р/с организации.

Перевод денег банку №2.

Взятие банком №1 проценты (%) за перевод денег.

Посылка отчета о переводах банком №1 организации.

Пополнение р/с сторонней организации.

Посылка отчета о переводах банком №2 сторонней организации.

Регистрация полученной счет-фактуры в журнале.

На рисунке 1 изображена DFD диаграмма.

Рисунок 1 - DFD диаграмма

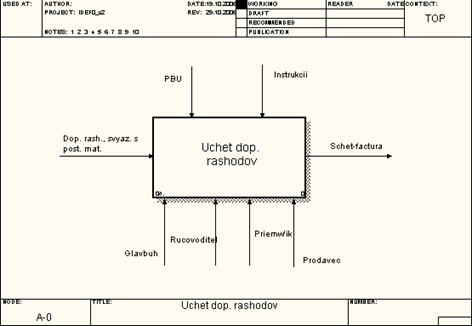

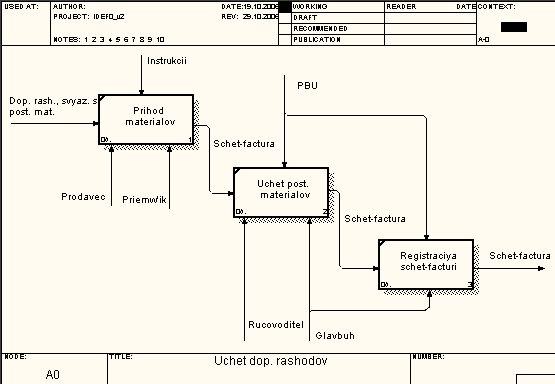

1.3 IDEF0 диаграмма

На рисунке 2 изображена IDEF0 диаграмма «Процесс учета дополнительных расходов».

Рисунок 2 – IDEF0 диаграмма «Процесс учета дополнительных расходов»

На рисунке 3 изображен второй уровень IDEF0 диаграммы «Процесс учета дополнительных расходов».

Рисунок 3 – второй уровень IDEF0 диаграммы «Процесс учета дополнительных расходов»

2. Формирование требований к АС

2.1 Полное и сокращенное название АС

Автоматизированная система «Учет дополнительных расходов, связанных с поступлением материалов» (АС_УДР).

2.2 Характеристика объекта и результатов его функционирования