Курсовая работа: Аспекти розвитку та функціонування банківської установи

Вступ

Функціонування сучасного ринку неможливе без ефективно діючої фінансової системи. Елементами її є багато установ, але найважливішою установою є банк. Він відіграє важливу роль, тому що акумулює грошові кошти і накопичує, перерозподіляє їх шляхом кредитування і здійснює грошові розрахунки та операції з цінними паперами, випускає гроші в обіг, є тим джерелом для господарств, які постачають їх додатковими ресурсами.

Комерційні банки – це кредитні установи, що здійснюють універсальні банківські операції для підприємств усіх галузей господарства (крім емісії грошей) за рахунок грошей залучених у вигляді вкладу; приймають та розміщують грошові внески громадян та юридичних осіб; надають різні види позик; здійснюють розрахунки за дорученням клієнтів та їх касове обслуговування; випускає чеки, акредитиви, акції, облігації тощо; купує, зберігає та продає цінні папери; здійснює валютні операції; надає консультаційні послуги.

У широкому розумінні комерційний банк – це будь який банк, що функціонує на другому рівні банківської системи. Таке трактування характерне для української практики, в якій усі банки називаються комерційними.

У вузькому розумінні комерційний банк – будь який банк, що виконує повний набір базових банківський операцій з єдиною метою одержання максимального прибутку.

Основними джерелом доходу більшості комерційних банків є проценти, які сплачуються позичальникам за користування кредитами. Це пояснюється тим, що банки є фінансовими посередниками, які здійснюють перерозподіл грошових засобів між тими, у кого вони масово вільні, і тими, кому вони в даний час необхідні.

Актуальністю обраної бази практики є те, що банківська система –одна з найважливіших і невід’ємних структур ринкової економіки. Розвиток банків, товарного виробництва і обороту історично йшов паралельно і тісно переплітався. При цьому банки, проводячи грошові розрахунки і кредитуючи господарство, виступаючи посередниками у перерозподілі капіталів, істотно підвищують загальну ефективність виробництва, сприяють зростанню продуктивності суспільної праці.

Метою практики є поглиблення знань, набутих в процесі навчання, оволодіння сучасними формами та методами економічної та фінансової роботи, формування умінь та навичок в сучасних економічних умовах, вміння застосовувати знання та творчо їх використовувати в практичній діяльності.

На базі Ірпінського відділення АТ “Брокбізнесбанк” розглянемо аспекти розвитку та функціонування банківської установи.

Завданням практики є закріплення, розширення і систематизація знань, одержаних при оволодінні спеціальними предметами на основі вивчення діяльності комерційного банку, теоретичне та практичне розуміння процесу роботи конкретного банку, спектру виконання операцій та надання послуг, а також вивчення основ організаційної діяльності в умовах трудового колективу.

1. Загальне ознайомлення з банківською установою. Вивчення організації фінансової роботи в банківській установі

«Брокбізнесбанк» заснований 30 серпня 1991 р. як наступник «ОрендКоопБанку», який, у свою чергу, був заснований у 1990 році. Розвиток регіональної мережі розпочався у 1992 р. з найбільших промислових центрів України, що було обумовлено орієнтацією на корпоративних клієнтів. За три роки свого існування (1991-1994 рр.) Банк увійшов до числа найбільших банків України за рейтингом НБУ, у 1996 р. він отримав право обслуговувати Державний бюджет України, а у 1999 р. став учасником Фонду гарантування вкладів фізичних осіб.

Протягом 2000-2003 рр. Банк став партнером системи грошових переказів Western Unіon, увійшов на ринок платіжних карток, впровадивши перший зарплатний проект, отримав право обслуговувати Пенсійний фонд України. В регіональних підрозділах банку впроваджені послуги Фінансового супермаркету, став членом платіжної системи VІSA Іnternatіonal.

З 2005 р.Банк інтенсивно розвиває регіональну мережу, став учасником ринку роздрібних послуг та отримує право на касове обслуговування з метою оплати готівкою чеків органів Державного казначейства України у 2006–2008 роках. Розпочав діяльність Дилінговий центр банку, який займається проведенням операцій в мережі Інтернет.

Рейтингове агентство «Кредит-рейтинг» у 2006 р. встановило Банку кредитний рейтинг та довгостроковий кредитний рейтинг боргових зобов’язань банку за національною шкалою на рівні uaA+, прогноз – «стабільний».

Кредитний рейтинг – міра кредитоспроможності приватної особи, підприємства, регіону чи країни. Рівень кредитного рейтингу визначається достатніми показниками капіталізації, наявністю розгалуженої регіональної мережі і розвинутого карткового бізнесу, що сприяє збереженню клієнтської бази і утриманню конкурентних позицій.

Рейтинг uaA+ характеризує високий рівень кредитоспроможності Банку в порівнянні з іншими українськими позичальниками чи борговими інструментами, а стабільний прогноз вказує на відсутність передумов для зміни рейтингу протягом року.

Вихід на міжнародні ринки відбувся у 2007 р. Створено перший Фонд фінансування будівництва житлових приміщень. Це дало початок активного розширення спектру послуг для населення.

Банк отримав статус принципового члена міжнародної платіжної системи Vіsa Іnternatіonal у 2008 році. Тоді ж було відкрито перший центр самообслуговування клієнтів та модернізовано корпоративну мережу, що посприяло розширенню можливостей клієнтів щодо користування послугами банку. Впроваджено консьєрж-сервіс для VІP-клієнтів. Першим з українських банків взяв участь у всесвітньому конгресі SІBOS-2008 – одному з авторитетних заходів у світовій індустрії фінансів. Отримано право на касове обслуговування з метою оплати готівкою чеків органів Державного казначейства України у 2009-2011 роках.

Згідно Закону України «Про акціонерні товариства» [2] АБ (акціонерний банк) «Брокбізнесбанк» змінив назву на АТ (публічне акціонерне товариство) «Брокбізнесбанк» з 22.05.2009 року. АТ «Брокбізнесбанк» став банком-агентом Фонду гарантування вкладів фізичних осіб (є членом фонду з 2001 року) з виплат гарантованих сум відшкодувань вкладникам ліквідованих банків. Впроваджена внутрішньобанківська система термінових грошових переказів «Швидкі гроші». Навіть в умовах нестабільності Банк продовжує свій регіональний розвиток. З метою оптимізації організаційної структури, підвищення ефективності діяльності регіональних підрозділів банку та покращення керованості, мінімізації витрат почалося створення об’єднаних у межах економіко-географічних зон регіональних філій [18].

У 2010 році АТ «Брокбізнесбанк» продовжує розширятися: відкриваються нові відділення, збільшується кількість банкоматів, встановлюються POS-термінали.

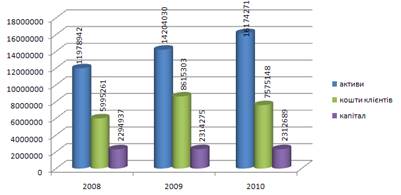

Зобразимо графічно основні показники банку за 2008-2010 рр. на основі даних Балансу (Додаток А-Б)[26]:

Рис. 1.1. Активи, капітал, кошти клієнтів (тис. грн.)

Отже, з графіка чітко видно зростання активів Банку з 1197942 тис. грн. у 2008 році до 16174271 тис. грн. у 2010 році. Протягом 2009 року клієнти активно вкладали свої кошти в банк, про що свідчить збільшення цих коштів від 5996261 тис. грн. до 8615303 тис. грн. Проте у 2010 році бачимо певний спад – коштів клієнтів банку стало 7575148 тис. грн. Власний капітал залишається майже незмінним протягом 2008-2010 рр., але можемо відмітити, що, як і кошти клієнтів, капітал банку збільшився у 2009році та трохи зменшився у 2010 році. З цього можемо зробити висновок, що Банк успішно здійснює свою діяльність – нарощує активи, залучає кошти клієнтів.

Інформація про одержані АТ «Брокбізнесбанк» ліцензії та дозволи на окремі види діяльності:

- Реєстрація в НБУ №18 від 06.05.1992 р.;

- Банківська ліцензія №138 від 04.06.2009 р. на право проведення банківських операцій та письмовий дозвіл №138-4 від 22.09.2009 р.

- Ліцензія Державної комісії з цінних паперів та фондового ринку на здійснення діяльності з торгівлі цінними паперами: дилерська діяльність серія АВ №470647 від 10.06.2009 р. по 16.10.2012 р.; брокерська діяльність серія АВ №470646 від 10.06.2009 р. по 16.10.2012 р.; андерайтинг серія АВ №470648 від 10.06.2009р. по 16.10.2012 р.;

--> ЧИТАТЬ ПОЛНОСТЬЮ <--