Курсовая работа: Аудит движения основных средств

14535

6464

1677

279

6494

в т.ч. по элементам затрат

материальные затраты

Размер выручки от продажи товаров, продукции, работ, услуг в 2004г., по сравнению с 2003г., уменьшился 13,46% и составил 22889 тыс.руб. Объем выполненных работ в 2005г. по сравнению с 2004г. растет за счет строительства новых объектов. За 2005г. наибольший объем выполненных работ был осуществлен на следующих объектах:

· Заказчик – ГУП УКС Правительства РМЭ: строительство Шоя-Кузнецовского ПНДИ;

· Заказчик – МГПИ им. Н.К. Крупской: строительство учебно-лабораторного корпуса;

· Заказчик – ООО «Марагропромстрой»: пристрой Савинского ДДИ;

· Заказчик – ЗАО ПМК-5: 5 этажный ж.д. г. Йошкар-Ола, ремонт учебно-административного здания МарГУ;

· Заказчик – ГУ РМЭ «Соцжилкоммунстрой»: 40 кв.ж.д. п. Советский, ремонт кровли с. Орша;

· Заказчик – МП УКС г. Йошкар-Ола: реконструкция перинатального центра.

В 2005г. по сравнению с 2004г. наблюдается рост себестоимости на 35,93%. Данный рост обусловлен увеличением стоимости основных строительных материалов в течение 2005г. На положительный финансовый результат (2005г.) повлияло то, что при снижении среднесписочной численности на 74 человека, произошло увеличение производительности труда в 2,4 раза, при этом среднемесячная зарплата увеличилась в 1,6 раза и составила 4466 руб. при уровне 2004г. – 2727 руб. За анализируемый период наблюдается рост прибыли, за исключением 2004 года. Вследствие увеличения себестоимости большими темпами в 2004г., чем рост объемов выручки, на предприятии получен убыток – 138 тыс.р. В 2004г. сдерживало работу организации отсутствие финансирования до октября месяца из Пенсионного фонда России (строительство Савинского ДДИ).

Стабильное финансирование строящихся объектов положительно повлияло на финансовое состояние предприятия, что в свою очередь привело к своевременной оплате труда работников, погашения налоговых обязательств в бюджет, оплате за оказанные услуги и приобретению строительных материалов для дальнейшего процесса строительства.

2. Оценка состояния СБУ Рё РЎР’Рљ РЅР° ПК «Параньгинская ПМК»

Система внутреннего контроля предприятия представляет собой совокупность методик и процедур в целях выявления, исправления и предотвращения существенных ошибок и искажений учетной информации, которые могут повлиять на достоверность показателей бухгалтерской (финансовой) отчетности.

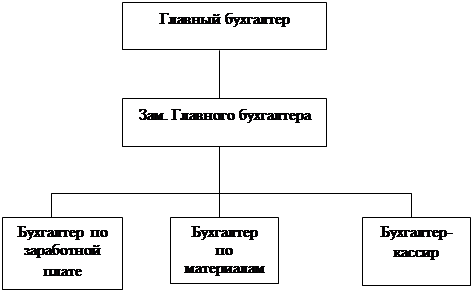

Бухгалтерский учет на предприятии ПК «Параньгинская ПМК» осуществляется бухгалтерской службой организации, возглавляемой главным бухгалтером.

|

Рис. 2 Структура бухгалтерии ПК «Параньгинская ПМК»

Главный бухгалтер осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности предприятия и контроль за экономичным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности организации. Обеспечивает рациональную организацию учета и отчетности в организации и в подразделениях на основе максимальной централизации и механизации учетно-вычислительных работ, прогрессивных методов и форм бухгалтерского учета и контроля. Главный бухгалтер руководит разработкой и осуществлением мероприятий, направленных на соблюдение государственной и финансовой дисциплины. Организует учет поступающих денежных средств, товарно-материальных ценностей и основных средств, своевременное отражение на счетах бухгалтерского учета операции, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций. Обеспечивает контроль: за законностью, своевременностью и правильностью оформления документов; составлением экономически обоснованных отчетных калькуляций себестоимости продукции, выполнения работ (услуг); расчетом по заработной плате с работниками предприятия; правильным начислением и перечислением платежей в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений; погашением в установленные сроки задолженностей банкам по ссудам, отчислением средств в фонды экономического стимулирования и др. фонды и резервы. Участвует в проведении анализа хозяйственно-финансовой деятельности по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, установления потерь и непроизводительных затрат. Принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства. Участвует в формировании документов по недостачам и хищениям денежных средств и товарно-материальным ценностям, контролирует передачу в необходимых случаях этих документов в следственные и судебные органы. Ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и др. расходов, законности списания с бухгалтерских балансов недостач, дебиторской задолженности и др. потерь, сохранности бухгалтерских документов, а также оформлению и сдаче их в установленном порядке в архив. Участвует в работе по совершенствованию и расширению сферы действия внутрихозяйственного расчета, разработке рациональной плановой и учетной документации, организации внедрения средств механизации учетно-вычислительных работ. Руководит работниками бухгалтерии предприятия. Главный бухгалтер также осуществляет ведение журнала-ордера №1 «Касса», №2 «Расчетный счет», №8 «Расчеты с бюджетом, разными дебиторами и кредиторами», №11 «Реализация», №15 «Прибыли и убытки», №7 «Расчеты с подотчетными лицами».

Заместитель главного бухгалтера выполняет работу по ведению учета основных средств журнала-ордера №10 «Сводный учет себестоимости», по ведению книги покупок и книги продаж по налогу на добавленную стоимость, статистическую отчетность по затратам. Производит начисление налогов и сборов в бюджеты, страховых взносов в государственные внебюджетные социальные фонды. Участвует в определении содержания основных приемов и методов ведения учета и технологии экономического анализа хозяйственно-финансовой деятельности предприятия по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов.

Бухгалтер по заработной плате осуществляет прием и контроль первичной документации. Начисление основной и дополнительной заработной платы, начисление пособий по больничным листам и на детей до 1,5 лет, за передвижной характер работ. Расчет удержаний из заработной платы. Свод по начислению и удержанию, составление ведомостей на выдачу денежных средств. Ведение налоговых карточек по учету годового дохода с физических лиц с предоставлением сведений в ИМНС, пенсионный фонд, по ЕСН. Проверка и обработка путевых листов и сменных рапортов. Ведение карточек и составление сводной ведомости учета работы автомобилей, учета расходов ГСМ, шин и аккумуляторов.

Бухгалтер по материалам осуществляет прием и контроль первичной документации материально – ответственных лиц. Обработка материальных отчетов. Составление ведомости 10-С «Движение материалов в денежном выражении», ведомости 16-С «Реализация». Учет спецодежды и малоценных быстроизнашивающихся предметов. Снятие остатков ГСМ ежемесячно, участие в проведение инвентаризации. Выписка счетов и накладных за материалы, услуги. Статистическая отчетность по материальным запасам.

Бухгалтер-кассир осуществляет операции по приему, учету, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность. Получает по оформленным в соответствии с установленным порядком документам денежные средства и ценные бумаги в учреждениях банка для выплаты рабочим и служащим заработной платы, премии, оплаты командировочных и др. расходов. Ведет на основе приходных и расходных документов кассовую книгу, сверяет фактическое наличие денежных сумм и ценных бумаг с книжным остатком. Составляет описи ветхих купюр, а также соответствующие документы для их передачи в учреждениях банка с целью замены на новые. Составляет кассовую отчетность. Также бухгалтер-кассир осуществляет проверку счетов поставщиков, ведет журнал-ордер №6 «Расчеты с поставщиками». Учет расчетов с заказчиками, субподрядчиками за выполненные работы, расчетов с разными дебиторами и кредиторами. Сверка расчетов. Выдача и контроль за доверенностями.

Система внутреннего контроля предприятия включает в себя систему бухгалтерского учета, средства контроля и общую характеристику контрольной среды. Предприятие ПК «Параньгинская ПМК» не подлежит обязательному аудиту, так как не подпадает под критерии, установленные ст. 7 ФЗ от 7 августа 2001г. №119 – ФЗ «Об аудиторской деятельности». Согласно Устава ПК «Параньгинская ПМК» ст. 11 «Ревизионная комиссия кооператива» для контроля за финансово-хозяйственной деятельностью кооператива общее собрание членов кооператива избирает ревизионную комиссию из трех человек сроком на три года. Члены ревизионной комиссии не могут быть членами исполнительных органов кооператива. В соответствии с Уставом ревизионная комиссия осуществляет:

· проверку финансового состояния кооператива;

· проверку финансово-хозяйственной деятельности кооператива по поручению общего собрания или по требованию не менее 10% членов кооператива, а также по собственной инициативе.

Члены ревизионной проверки (ревизор) вправе требовать от должностных лиц кооператива представления необходимых для проверки документов. Ревизионная комиссия кооператива представляет результаты своей проверки общему собранию членов кооператива. Согласно Протокола собрания членов пайщиков ПК «Параньгинская ПМК» от 25 апреля 2005г. предложено в разделе 11 Устава ПК «Параньгинская ПМК» изменить ст. 11.1 и изложить ее в следующей редакции: «11.1 Для контроля за финансово-хозяйственной деятельностью кооператива общее собрание членов кооператива избирает ревизионную комиссию из трех человек сроком на пять лет». После проведения ревизионной проверки члены комиссии составляют акт проверки финансовой деятельности.

Для достижения понимания системы бухгалтерского учета и внутреннего контроля предприятия и определения их эффективности необходимо проанализировать все элементы системы внутреннего контроля.