Курсовая работа: Аудит расчетов с покупателями и заказчиками на примере ОАО Икар

Таким образом, рынок арматуростроения в России недостаточно развит, высока доля импортного оборудования, которая с каждым годом увеличивается в связи с ошибочным мнением о более высоком качестве импортной арматуры. Остро стоит проблема фальсификации.

Анализ динамичности развития основывается на данных представленных в таблице 1.6.

Таблица 1.6 – Анализ динамичности развития предприятия ОАО «Икар»

| Показатели | Фактические значения | Темп роста | |||||

| 2002 | 2003 | 2004 | 2005 | 2003/2002 | 2004/2003 | 2005/2004 | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Валюта баланса | 500699 | 464517 | 518574 | 635200 | 0,928 | 1,116 | 1,125 |

| Выручка | 488565 | 595431 | 836137 | 916537 | 0,763 | 1,404 | 1,096 |

| Чистая прибыль | -21891 | 24863 | 42633 | 67737 | -0,197 | 1,715 | 1,589 |

| Численность работающих | 2552 | 2413 | 2381 | 2323 | 1,042 | 0,987 | 0,976 |

| Темп инфляции | 10,5 | 12 | 11,7 | 10,9 | - | - | - |

Таким образом, по данным таблице 1.5 можно сделать следующие выводы о динамичности развития ОАО Икар:

- ТР ЧП > ТР объема производства; т.е. данное соотношение не выполняется только в 2003 г.

- ТР ЧП > инфляции, т.е. данное соотношение не выполняется за период.

Расчет налоговой нагрузки представлен в таблице 1.7.

Таблица 1.7 - Расчет налоговой нагрузки, выраженный в процентах

|

№ п/п | Показатель | 2003 | 2004 | 2005 |

| А | Б | 1 | 2 | 3 |

| 1 | Налоговая нагрузка/ФОТ | 35,28 | 32,70 | 25,09 |

| 2 | Налоговая нагрузка / Прибыль до налогообложения | 17,37 | 15,11 | 13,5 |

Таким образом, налоговая нагрузка в течение 2003 – 2005 гг. снизилась.

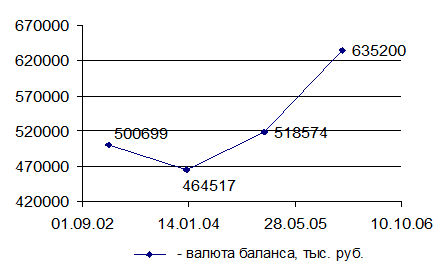

Оценка экономического потенциала. Динамика валюты баланса представлена на рисунке 1.1

|

|

|

Рисунок 1.1 – Динамика валюты баланса ОАО «Икар»

Валюта баланса на конец рассматриваемого периода по сравнению с началом повысилась, увеличение валюты баланса в абсолютном выражении может свидетельствовать об увеличение организацией хозяйственного оборота, что повлечет к повышению платежеспособности.

Величина оборотных активов превышает величину внеоборотных активов на протяжении всего периода, что положительно характеризует структуру активов предприятия.

Остаточная стоимость в период с 2002 по 2004 год увеличилась с 155695 тыс. руб. до 163048 тыс. руб., что свидетельствует о том, что предприятие пополняет свои основные фонды. Стоимость, как арендованных основных средств, так и основных средств, переданных в аренду значительно возросла. Остаточная стоимость нематериальных активов снизилась с 84 тыс. руб. до 35 тыс. руб., из-за прекращения действия ряда патентов и других объектов интеллектуальной собственности, следовательно, предприятие не стремится к внедрению новых технологий. Коэффициент годности основных средств в течение 2003-2005 гг., хотя и незначительно, но снизился, что говорит о сокращении доли основных средств, годных для эксплуатации. Удельный вес имущества производственного назначения превышает 50% и в течение рассматриваемого периода увеличился, что свидетельствует об увеличении доли имущества, используемого в производственном процессе и хорошем производственном потенциале предприятия.

Как в 2003 году, так и в 2005 году темпы роста собственного капитала были выше темпов роста заемного капитала, что положительно влияет на платежеспособность предприятия.

Долгосрочные финансовые вложения незначительно увеличились, что все-таки говорит о пассивной инвестиционной политике предприятия.

Кредиторская задолженность предприятия снизилась, в то время как дебиторская увеличилась, что отрицательно сказывается на финансовом состоянии предприятия.

Состав дебиторской и кредиторской задолженности представлен в таблице 1.8.

Таблица 1.8 - Состав дебиторской задолженности и кредиторской задолженности на 01.01.2006 г.

|

№ п/п | Состав дебиторской задолженности | Сумма, тыс. руб. | Состав кредиторской задолженности | Сумма, тыс. руб. |

| А | 1 | 2 | 3 | 4 |

|

1 |

Заводом отгружено и не оплачено потребителями: - готовой продукции - ТМЦ, ТНП, услуги - авансы под поставку ТМЦ, услуг |

104081,4 К-во Просмотров: 395

Бесплатно скачать Курсовая работа: Аудит расчетов с покупателями и заказчиками на примере ОАО Икар

|