Курсовая работа: Аудит расчетов с покупателями и заказчиками на примере ОАО Икар

2210,8

68435,6

Задолженность поставщикам

и подрядчикам

49110

Увеличение задолженности по расчетам с поставщиками и подрядчиками объясняется совокупностью нескольких причин. Одной из причин является то, что в течение года произошел отток оборотных средств в дебиторскую задолженность, запасы и незавершенное производство. Незначительное увеличение задолженности по заработной плате объясняется тем, что на предприятии в декабре начислены отпускные за половину отпуска всему составу. Просроченной задолженности по заработной плате нет. Уменьшение задолженности перед страховыми фондами объясняется тем, что в 2005 г. продолжалось гашение задолженности по графикам реструктуризации, одновременно своевременно уплачивались текущие платежи. По платежам в бюджет снижение задолженности объясняется досрочным гашением недоимки по реструктуризации, за четыре года вместо положенных шести лет. При выполнении данного условия предприятию было списано пени и штрафов на сумму 60,3 млн. руб.

Увеличение величины запасов может свидетельствовать о следующем: о наращивании производственного потенциала предприятия, стремлении за счет вложений в производственные запасы защитить денежные активы от обесценения под воздействием инфляции, нерационально выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах, ликвидность которых может быть невысокой. Но однозначную оценку на основании изменения абсолютной суммы или удельного веса запасов дать нельзя, для этого необходимо провести более детальный анализ.

Выручка от продажи и чистая прибыль в течение рассматриваемого периода снизилась, а в 2003 году был получен убыток, что говорит о нестабильном доходе предприятия.

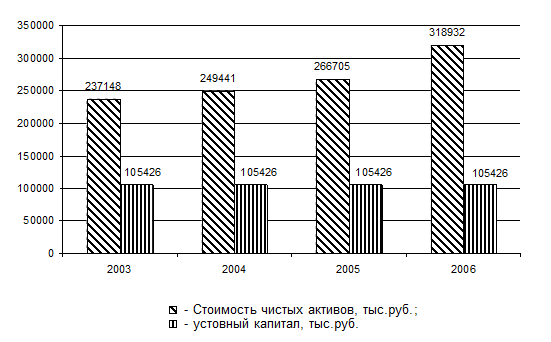

Экспресс-анализ финансового состояния ОАО «Икар». На рисунке 1.2 представлена динамика стоимости чистых активов и величина уставного капитала.

|

|

Рисунок 1.2 - Динамика стоимости чистых активов и величина уставного капитала

В соответствии с п. 4 ст. 99 ГК РФ, если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала (пункт 1 настоящей статьи), общество подлежит ликвидации.

На протяжении всего анализируемого периода стоимость чистых активов превышает величину уставного капитала, что соответствует требованиям вышеприведенной статьи.

В целом за анализируемый период стоимость чистых активов увеличилась, что свидетельствует о реинвестировании прибыли и наращивании экономической мощи предприятия. Поэтому можно сделать предположение о финансовой устойчивости предприятия, так как минимальное условие финансовой устойчивости выполнено.

Для более углубленной оценки финансовой ситуации на предприятии необходимо проанализировать обеспеченность запасов источниками их формирования.

На протяжении всего анализируемого периода финансовую ситуацию на ОАО «Икар» можно охарактеризовать как кризисную, так как даже общих источников финансирования недостаточно для покрытия запасов.

Деловая активность предприятия измеряется с помощью системы показателей, характеризующих эффективность использования ресурсов, среди которых особое место занимают показатели оборачиваемости, расчет которых представлен в таблице 1.9.

Таблица 1.9 – Расчет показателей оборачиваемости

| Показатели | Алгоритм расчета | 2003 | 2004 | 2005 |

| А | Б | 1 | 2 | 3 |

| Коэффициент оборачиваемости активов | nA = | 1,234 | 1,701 | 1,589 |

| Коэффициент оборачиваемости оборотных средств | nоб А = | 2,227 | 2,813 | 3,32 |

| Коэффициент оборачиваемости запасов | nз = | 3,122 | 3,796 | 8,558 |

| Коэффициент оборачиваемости дебиторской задолженности (средств в расчетах) | nДЗ = | 10,081 | 12,622 | 9,11 |

| Коэффициент оборачиваемости кредиторской задолженности | nКЗ = | 3,802 | 6,481 | 8,62 |

В целом за анализируемый период значение всех коэффициентов оборачиваемости увеличилось, в результате чего улучшилось финансовое состояние организации, укрепилась ее платежеспособность. Однако наблюдалась снижение коэффициента оборачиваемости ДЗ. Это в том числе свидетельствует и о том, что предприятие увеличивает долю продукции, проданной в кредит.

Относительными характеристиками финансовых результатов предприятия являются показатели рентабельности, которые характеризуют эффективность предприятия в целом, доходность различных направлений деятельности, окупаемость затрат и т.д. Расчет представлен в таблице 1.8.

Таблица 1.10– Расчет показателей рентабельности

| Показатели | Алгоритм расчета | 2003 | 2004 | 2005 |

| Рентабельность активов % | 5,15 | 8,67 | 11,74 | |

| Рентабельность оборотных активов, % | 9,30 | 14,34 | 24,54 | |

| Рентабельность собственного капитала, % | 10,22 | 16,52 | 23,13 | |

| Рентабельность продаж % | 4,18 | 5,1 | 7,39 | |

| Прибыльность продукции, % | 4,91 | 5,76 | 8,76 |

Все показатели рентабельности значительно за 2002-2005 гг. увеличились. Наибольший рост рентабельности можно наблюдать на рентабельности оборотных активов и рентабельности собственного капитала.

Таким образом, при проведении аудита бухгалтерской отчетности аудиторская организация было достигнуто понимание деятельности проверяемого экономического субъекта в достаточной степени, для того, чтобы правильно оценивать события, операции, используемые методы учета, которые могут оказывать существенное влияние на достоверность бухгалтерской отчетности, на ход проведения проверки или на выводы, содержащиеся в аудиторском заключении. Данная информация будет использоваться аудитором также при оценке неотъемлемого риска и риска средств внутреннего контроля, при определении характера, временных рамок и объема аудиторских процедур.

2. Оценка системы бухгалтерского учета и контроля на предприятии ОАО «Икар»

2.1 Проверка обоснованности принятой учетной политики и ее соблюдение в отчетном периоде

В ходе проверки аудитору необходимо изучить учетную политику проверяемой организации. При этом задача аудитора состоит не столько в подтверждении факта наличия утвержденной учетной политики, сколько в оценке и анализе правильности и рациональности выбранных методов и форм, регламентирующих методические и организационные основы ведения бухгалтерского учета и порядка налогообложения.

Информационной базой для ознакомления с содержанием учетной политики являются:

-приказ (распоряжение) об учетной политике проверяемой организации;

- рабочий план счетов бухгалтерского учета;

- перечень утвержденных форм первичных документов и форм документов для внутренней бухгалтерской отчетности;

- правила документооборота и технологии обработки учетной информации;

- утвержденные методики учета отдельных показателей и другие приложения к приказу об учетной политике проверяемой организации;