Курсовая работа: Автоматизация валютных операций

1.1 Организация бухгалтерского учета.

Целью бухгалтерского учета является осуществление учета хозяйственных операций и отражение состояния и использования средств предприятия в течение определенного периода времени (месяца, квартала, года), а также составление отчета по итогам работы предприятия за этот период, который называется отчетным.

Объектами бухгалтерского учета являются хозяйственные операции и хозяйственные средства.

Хозяйственные операции – это факты предпринимательской и другой деятельности, влияющие на состояние имущества, капитала, обязательств и финансовых результатов предприятия.

Хозяйственные средства – это товарно-материальные ценности и денежные средства как являющиеся в данный момент собственностью предприятия, так и временно или постоянно находящиеся вне его собственности.

Бухгалтерский баланс – это система показателей, характеризующих финансово-хозяйственную деятельность предприятия, состояние его средств, расходы и источники средств. Баланс представляет собой двустороннюю таблицу, в левой части которой находится актив, а в правой – пассив. Правая часть баланса всегда равна левой. Это равновесие сохраняется после любой хозяйственной операции.

Всякая хозяйственная операция всегда затрагивает в точности две статьи баланса. С этой позиции все хозяйственные операции делятся на три типа:

- обе изменяющиеся статьи баланса находятся в активе;

- обе изменяющиеся статьи баланса находятся в пассиве;

- изменяющиеся статьи баланса находятся в активе и пассиве.

Каждой статье баланса соответствует определенный бухгалтерский счет со своим наименованием и номером.

Бухгалтерский счет – это определенная группа средств или источников средств, выделенная по какому-либо признаку, например, "касса", "расчетный счет", "материалы", "прибыль" и т.д.

Счет состоит из двух частей, левая называется дебет , правая – кредит . Существует около ста бухгалтерских счетов. Их совокупность утверждается Министерством финансов и называется планом счетов . План счетов, используемых в той или иной стране, называются Национальным планом счетов . На практике, как правило, используются не более 30 счетов.

С помощью счетов производится учет хозяйственных операций в течении отчетного периода.

Применительно к балансу счета делятся на: активные, пассивные и активно-пассивные.

Активный счет расположен в активе баланса. Приход средств регистрируется в дебете, расход – в кредите. Сальдо, т.е. остаток средств, - дебетовое.

Пассивный счет располагается в пассиве. Приход регистрируется в кредите, расход – в дебете. Сальдо – кредитное.

Активно-пассивный счет может располагаться как в активе, так и в пассиве. Приход отражается в кредите, расход – в дебете. Сальдо может быть и дебетовым, и кредитовым.

Основное правило бухгалтерского учета – правило двойной записи: всякая хозяйственная операция затрагивает два счета (две статьи баланса) и поэтому записывается дважды – в дебете одного счета и кредите другого. Такие счета называются корреспондирующимися счетами, а сама запись – корреспонденцией счетов, или бухгалтерской проводкой.

Бухгалтерские проводки могут быть простыми и сложными. Простые – это такие, когда суммы хозяйственных операций записываются в дебет одного и кредит другого счета. При сложной проводке дебетуется несколько счетов, и на общую сумму записей по дебету кредитуется один счет, или же, наоборот.

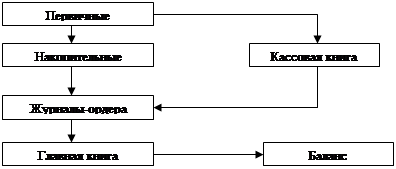

Существует несколько способов и форм ведения бухучета, наиболее распространенной из которых является журнально-ордерная (рис 2). Хозяйственные операции отражаются методом их целостного и непрерывного документирования на основании первичных документов, которые составляются на бланках типовых форм, утверждаемых Минстатом, а также на бланках специализированных форм, утверждаемых министерствами и ведомствами Украины. После проверки первичных документов по форме и содержанию информация о хозяйственных операциях переносится в учетные регистры. Из учетных регистров информация переносится в сгруппированном виде в бухгалтерские отчеты, порядок составления которых определяется соответствующей инструкцией.

Первичные документы – это письменные свидетельства, фиксирующие и подтверждающие хозяйственные операции, включая распоряжения и разрешения администрации на их проведение.

Учетные регистры – это носители специального формата (бумажные или машинные) в виде ведомостей, ордеров, книг, журналов, машинограмм и др., предназначенные для хронологического, систематического или комбинированного накопления, группирования и обобщения информации из первичных документов, которые приняты к учету.

|

Рис. 2. Ведение бухучета по журнально-ордерной системе[2]

1.2 Учет валютных операций.

"1С:Бухгалтерия-Проф" позволяет вести бухгалтерский учет в нескольких валютах (до 999 валют). Для организации валютного учета используется список валют, история курсов валют, настройка плана счетов на валютный учет.

При необходимости ведения валютного учета следует вызвать из режима "Валюты" пункта "Операции" главного меню список валют и ввести в него полные и краткие наименования используемых валют и курсы этих валют на текущую дату.

При необходимости ввода курсов на другие даты следует выделить курсором нужную валюту и нажать F3 или кнопку Валюты в нижней части окна со списком валют для перехода в список курсов валюты. Каждая строка этого списка содержит дату установки курса и курс (количество гривен в единице данной валюты). Желательно указывать курсы валют на конец каждого месяца.

Заполнив список валют и списки курсов валют, следует указать в режиме корректировки списка счетов, по каким счетам нужно вести валютный учет. У этих счетов и субсчетов необходимо проставить символ "+" в графе "В.". Этот признак можно указывать и по счетам и по субсчетам. Если указать признак валютного учета только по счету, а по его субсчетам – нет, то при расчете итогов по субсчетам не будут формироваться остатки т обороты в валюте, поэтому эти остатки и обороты нельзя будет использовать в документах и отчетах.