Курсовая работа: Банківська система України. Правові основи банківського кредитування

Його розмір повинен збігатися з алгебраїчною сумою відхилень за рахунок окремих чинників:

![]()

Для побудови індексів швидкості оборотності кредиту за даними про тривалість користування ним, використовується зворотне співвідношення показників, тобто базисні показники поділяються на звітні.

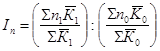

Індекси середнього числа обігів визначаються:

Індекс перемінного складу:

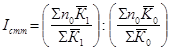

Індекс постійного складу:

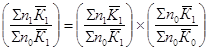

Індекс структурних зрушень:

Середній залишок кредиту (розмір кредитних вкладень) = тривалість користування позикою (визначається за даними обігу на видачі) * розмір одноденного обігу по видачі.

![]()

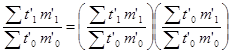

![]() На підставі цього зв’язку можна записати систему взаємозалежних індексів:

На підставі цього зв’язку можна записати систему взаємозалежних індексів:

Індекс середнього залишку кредиту дорівнює множенню індексу тривалості користування кредитом, обчисленому за даними його обігу по видачі.

Різниця чисельника і знаменника  дає абсолютний приріст середнього залишку кредиту, обумовленого зміною тривалості користування позикою; різниця чисельника і знаменника

дає абсолютний приріст середнього залишку кредиту, обумовленого зміною тривалості користування позикою; різниця чисельника і знаменника  визначає абсолютний приріст середнього залишку кредиту, обумовленого зміною одноденного обігу по видачі.

визначає абсолютний приріст середнього залишку кредиту, обумовленого зміною одноденного обігу по видачі.

Обіг по погашенню кредиту = число обігів * середній залишок кредиту.

![]()

Абсолютний приріст розміру обігу по погашенню за рахунок зміни числа обігів позичок = ![]()

Таким чином, банківська система України організовує й обслуговує рух позикового капіталу, забезпечує його залучення, акумуляцію і перерозподіл у сфери виробництва й обігу.

ВИСНОВОК

Отже, з урахуванням закономірностей функціонування грошей і грошового ринку, банків, банківської системи формується економічна політика держави взагалі і грошово-кредитна політика центрального банку зокрема, здійснюється державне регулювання всіх сфер економічного життя суспільства.

Кредит – явище руху, який здійснюється у різних напрямах і на різних рівнях. Рух кредиту у зв’язку з його участю у відтворювальному процесі проходить п’ять етапів:

- формування вільної вартості;

- розміщення вільної вартості в позички;

- використання позиченої вартості на потреби позичальника;

- вивільнення позиченої вартості з обороту позичальника;

- повернення вивільненої вартості кредитору і сплата процентів.

Рух кредиту здійснюється за певними закономірностями, які зумовлюються особливою сутністю кредиту. Ці закономірності є визначальними чинниками в організації управління кредитними відносинами. На їх підставі формуються принципи кредитування.

Під видом кредиту слід розуміти конкретний прояв окремих елементів кредиту як економічного явища. Види кредиту можуть виокремлюватися в межах його форм і розглядатися як складові елементи системи, якого є кредит.

Банківська система – це не проста сукупність окремих банків, а свідомо побудована на законодавчій основі їх єдність з чітким визначенням місця, субординації та взаємозв’язків окремих її елементів та ланок.

Основою розвитку грошово-кредитних відносин в Україні є постійне удосконалення банківської системи. Життєво необхідним є розташування банків по території країни відповідно до концентрації грошових потоків, забезпечення їх високої капіталізації та ліквідності, захист прав фінансово-кредитних установ на безумовне повернення виданих кредитів.

Необхідно щорічно розробляти стратегії розвитку банківської системи і підвищення її ролі в економіці к