Курсовая работа: Бюджетное планирование и бюджетный процесс

- гласность и публичность разработки проектов и утверждения бюджетов выражаются в том, что на всех стадиях бюджетного процесса проектные показатели подвергаются всестороннему обсуждению;

- соблюдение бюджетной классификации выражается в том, что при организации бюджетного процесса следует руководствоваться единой бюджетной классификацией на всех уровнях бюджетной системы;

- периодичность бюджетов, которая заключается в ежегодном составлении бюджета на календарный финансовый год;

- отражение в бюджете на очередной финансовый год социально-экономической политики, изложенной в Бюджетном послании Президента РФ.

Бюджетный процесс в Российской Федерации строится в соответствии с законодательством Российской Федерации - Законом РФ "Об основах бюджетного устройства и бюджетного процесса в РСФСР" и Бюджетным кодексом Российской Федерации, а также законами республик в составе России.

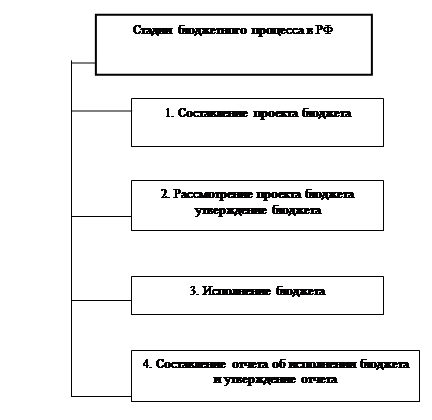

Бюджетный процесс в Российской Федерации состоит из следующих стадий бюджетной деятельности: составление проекта бюджета; рассмотрение проекта бюджета и утверждение бюджета; исполнение бюджета; составление и утверждение отчета об исполнении бюджета. Стадии бюджетного процесса РФ показаны на схеме (рис. 1).

Рис. 1. Схема бюджетного процесса по стадиям

![]()

![]() В соответствии с Бюджетным кодексом РФ (Федеральный закон от 31 июля 1998 г. № 145-ФЗ) составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития России, субъектов Федерации, муниципальных образований и отраслей экономики, а также подготовка перспективного финансового плана, баланса ресурсов, на основании которых органы исполнительной власти и участники бюджетного процесса осуществляют разработку проектов бюджетов [2].

В соответствии с Бюджетным кодексом РФ (Федеральный закон от 31 июля 1998 г. № 145-ФЗ) составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития России, субъектов Федерации, муниципальных образований и отраслей экономики, а также подготовка перспективного финансового плана, баланса ресурсов, на основании которых органы исполнительной власти и участники бюджетного процесса осуществляют разработку проектов бюджетов [2].

Участниками бюджетного процесса являются:

- Президент Российской Федерации;

- органы законодательной (представительной) власти;

- органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

- органы денежно-кредитного регулирования;

- органы государственного и муниципального финансового контроля;

- государственные внебюджетные фонды;

- главные распорядители и распорядители бюджетных средств;

- иные органы, на которые законодательством РФ, субъектов РФ возложены бюджетные, налоговые и иные полномочия;

- бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие операции со средствами бюджетов.

Состав участников бюджетного процесса шире, чем состав органов, обладающих бюджетными полномочиями. К ним помимо органов, обладающих бюджетными полномочиями, относятся: Президент РФ, органы законодательной (представительной) и исполнительной власти, органы управления государственными внебюджетными фондами, главные распорядители и распорядители бюджетных средств, бюджетные учреждения, государственные и муниципальные унитарные предприятия как бюджетополучатели, а также кредитные организации, осуществляющие отдельные операции со средствами бюджетов. Вместе с тем, следует еще раз подчеркнуть, что в соответствии со ст. 153 и 154 Бюджетного Кодекса РФ органы законодательной и исполнительной власти обладают бюджетными полномочиями, хотя они и не включены в состав органов, обладающих бюджетными полномочиями в соответствии со ст. 151.

В состав участников бюджетного процесса, исходя из расширительной трактовки бюджетной системы РФ, входят и органы управления соответствующими государственными внебюджетными фондами (Пенсионным фондом РФ, Фондом социального страхования РФ, Федеральным и территориальными фондами обязательного медицинского страхования РФ). Они составляют проекты бюджетов соответствующих фондов, представляют их для утверждения в Федеральное Собрание РФ и законодательные органы власти субъектов РФ (по территориальным внебюджетным фондам), составляют отчеты об исполнении бюджетов фондов с последующим утверждением Федеральным Собранием РФ в форме федерального закона.

II . Практическая часть.

Анализ исполнения бюджета Республики Марий Эл

2.1. Анализ бюджета Республики Марий Эл на 2005 год

Рассмотрим основные показатели бюджета субъекта Российской Федерации - Республики Марий Эл в аспекте федерального бюджета на 2005 год [3].

Структура доходов и расходов бюджета каждого уровня, с точки зрения математических отношений, интересна не сама по себе. Она позволяет судить об устойчивости бюджета; отражает степень реализации концептуальных основ финансово-бюджетной политики, приоритетные направления при финансировании расходов; характеризует уровень отношений центрального бюджета и бюджетов субъектов РФ, другие важные моменты.

Основной функцией бюджета субъекта РФ является регулирование доходов местных бюджетов, которое осуществляется через перераспределение бюджетных ресурсов. Расходы на финансовую помощь местным бюджетам составляют более одной четвертой всех расходов бюджета.

Приоритетными направлениями расходов бюджета являются расходы на промышленность, транспорт, строительство, здравоохранение и физкультуру, сельское хозяйство и социальную политику, при этом значительная сумма расходов приходится на прочие расходы.

Республиканский бюджет Республики Марий Эл на 2005 год был принят Государственным Собранием Республики Марий Эл 25 ноября 2004 года и подписан Президентом Республики Марий Эл Л.Маркеловым 2 декабря 2004 года.

Республиканский бюджет Республики Марий Эл утвержден на 2005 год по расходам в сумме 5923377 тыс. рублей, по доходам в сумме 5512976 тыс. рублей. Предельный размер дефицита республиканского бюджета Республики Марий Эл на 2005 год установлен в сумме 410401 тыс. рублей; предельный размер государственного внутреннего долга Республики Марий Эл на 1 января 2006 г. - в сумме 954844 тыс. рублей, в том числе предельный объем обязательств по государственным гарантиям в сумме 60000 тыс. рублей; предельный объем обязательств по государственным гарантиям Республики Марий Эл, предоставляемым в 2005 году, в сумме не более 40000 тыс. рублей; лимит объема предоставляемых бюджетных кредитов на сроки, выходящие за пределы финансового года, в сумме 5000 тыс. рублей.

Источниками финансирования дефицита республиканского бюджета Респуб