Курсовая работа: Бюджетное устройство организации

Для практического примера в данной курсовой работе будет описываться организация СПК Племзавод «Восход». Данная организация зарегистрирована по адресу; Тульская обл., Богородицкий р-он., с. Краснобуйцы. Начальник организации Мишагин Р.Д. гл.бухгалтер Ашарина З.В. (см. приложение).

Бюджет позволяет руководству организации осуществлять следующие основные функции.

1. Планирование будущих хозяйственных операций, при котором руководство более тщательно разрабатывает планы развития предприятия, принимает во внимание возможные изменения условий деятельности и заранее разрабатывает меры, позволяющие объективно реагировать на предстоящие изменения условий.

2. Координация. Качественно составленный бюджет позволяет координировать и согласовывать работу всех подразделений в пользу предприятия в целом.

3. Информационное обеспечение каждого структурного подразделения, что позволит обеспечить ответственность определенных лиц за его реализацию бюджета и координировать их деятельность в соответствии с ним.

4. Мотивация составления бюджета является мощным средством стимулирования руководителей всех подразделений предприятия, если каждое подразделение принимает активное участие в разработке бюджета и знает, что ожидают от него для осуществления бюджета исходя из интересов предприятия в целом.

5. Управление – в процессе реализации бюджета сравниваются фактические результаты со сметным значениями, что позволяет установить, какие расходы не соответствуют нормативным и провести анализ отклонений. Такой анализ помогает своевременно определить, какие виды затрат необходимо рассмотреть в первую очередь, наметить новые мероприятия для исправления создавшейся ситуации.

6. Контроль осуществляется для оценки качества бюджета. Он основан на определении размера отклонений фактических достигнутых результатов с запланированными. Если, например, фактические затраты больше планируемых, то имеют место отрицательные отклонения. Необходимо определить причины, их вызвавшие, и разработать мероприятия, направленные на их уменьшение. Если, например, фактические доходы больше, чем планируемые, то это положительные отклонения. В процессе контроля составляются отчеты о выполнении бюджетов. При составлении отчетов должны учитываться следующие принципы;

· Своевременность – поступление информации об отклонениях как можно быстрее после завершения отчетного периода;

· Точность – информация должна быть достаточно точной, неточная информация приведет к принятию нерациональных решений;

· Соответствие информации уровню компетенции пользователя;

· Информация в отчетах для каждого уровня должна освещать в большей степени контролируемые этим уровнем статьи доходов и расходов;

· Адресность, т.е. информация должна предоставляться менеджерами, имеющими полномочия на ее получение.

7.Оценка – бюджет позволяет руководству организации объективно оценить деятельность каждого работника подразделения по реализации поставленных задач в зависимости от его способности достичь целей, намеченных в статистическом бюджете, продвигать его по службе в некоторой зависимости от исполнения этого бюджета.

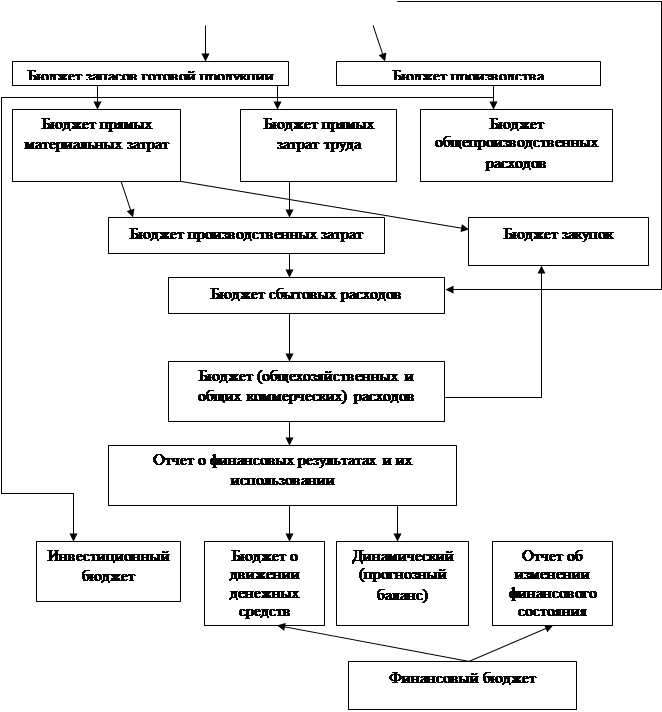

Формирование оперативного бюджета

Для формирования оперативного бюджета необходимо использовать информацию о деятельности предприятия за предшествующий периоды, использовать данные балансовой отчетности периода, предшествующего прогнозируемому. Такая информация дает представление об имеющихся активах и источниках их покрытия.

Подготовка оперативного бюджета должна осуществляться на основе цели бюджетирования в следующей последовательности:(табл.2).

|

Операционный бюджет

Бюджет продаж

Бюджет продаж предприятия составляется на основе прогноза продаж, который формируется по результатам анализа и обсуждения руководством различных микро – и макроэкономических факторов, маркетинговых исследований о состоянии экономики, спроса и предложения на конкретные виды сырья и материалов, продукцию, производственных мощностей, конкурентах, ценовой политики и т.п.

При формировании бюджета продаж предприятия особое внимание следует уделять динамике изменения таких показателей как;

1. состояние рынка сбыта продукции в целом – используя данные за предыдущие периоды, необходимо выявить: средний темп роста спроса на конкретную продукцию, кто является основными конкурентами предприятия на данном рынке, каков их объем продаж и качество продукции;

2. зависимость продаж от общеэкономических показателей, уровня занятости, цен, уровня доходов покупателей, долгосрочности тенденций продаж и т.п.

3. потенциальные возможности предприятия по расширению объема продаж.

Бюджет продаж – это самый первый и самый важный бюджет при составлении общего бюджета организации. Товарная структура бюджета продаж предопределяет уровень и общий характер всей деятельности организации, оказывает существенное влияние на все другие частные бюджеты.

Смета продаж должна предусматривать объем продаж в натуральном и стоимостном выражениях, прогнозируемый индекс роста цен с учетом уровня инфляции.

Выручка от продаж в стоимостном выражении определяется по формуле:

В=Vпр*Ц*Jц,

Где В – выручка от продаж; Vпр – объем продаж в натуральных единицах; Ц – цена реализации единицы продукции; Jц – индекс роста цены продукции.

Смета продаж должна рассматриваться совместно с прогнозом денежных поступлений от продаж, основным на сложившихся правилах расчета с потребителями продукции и планируемых мероприятиях по улучшению сбыта продукции. В данном прогнозе представляются значения остатков дебиторской задолженности на конец периода (с учетом безнадежных долгов и переходящих остатков предыдущего периода), сумма задолженности к погашению в текущем периоде и поступления от продаж каждого периода.