Курсовая работа: Бухгалтерия

Высшее профессиональное (экономическое) образование и стаж финансово-бухгалтерской работы, в том числе на руководящих должностях, не менее 5 лет.

4. Координация систем учетного процесса на предприятии

Основополагающей в организации учетного процесса на предприятии является специфика деятельности последнего, исходя из которой нужно построить свою, наиболее удобную для предприятия учетную систему, достоверно отражающую результаты экономической деятельности и содержащую необходимую информацию как для внутренних пользователей, так и для внешних.

Под организацией бухгалтерского учета принято понимать систему условий и элементов (слагаемых) учетного процесса, включающую первичный учет и документирование операций (первичную учетную документацию и документооборот), регистры бухгалтерского учета, план счетов бухгалтерского учета, формы ведения бухгалтерского учета и организации учетно-вычислительных работ, объем и содержание отчетности.

На современном этапе развития вычислительной техники имеется достаточно большое количество программных продуктов, использование которых является залогом успешного развития учетного процесса на предприятии.

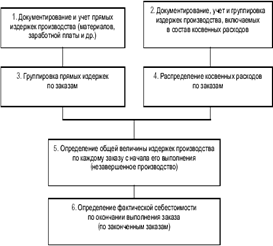

При многономенклатурном производстве при больших потоках заказов актуально раздельное калькулирование себестоимости, при котором все прямые издержки учитываются в разрезе установленных статей калькуляционного листа по отдельным заказам. С отнесением на статью «Накладные расходы» раздельно учитываются общепроизводственные расходы по обслуживанию основного и вспомогательного производства, управленческие и общехозяйственные расходы, не связанные непосредственно с производственным процессом, а также расходы вспомогательных хозяйств, не состоящих на самостоятельном балансе, услуги которых прямо отнести на конкретный заказ (договор) не представляется возможным. Данные издержки учитываются по местам возникновения, по назначению, по статьям и включаются в себестоимость отдельных заказов в соответствии с установленной базой распределения. Фактическая себестоимость заказа определяется после его выполнения (до выполнения заказа все относящиеся к нему расходы считаются незавершенным производством). В качестве заказа может быть рассмотрена любая партия выпускаемого изделия или продукта для конкретного покупателя или в рамках определенного договора. Последовательность учета при позаказном методе может быть организована следующим образом (рис. 1):

· принятые к исполнению заказы регистрируются, им присваиваются очередные с начала года номера, которые становятся их кодами до окончания исполнения;

· вся первичная технологическая и учетная документация должна подготавливаться с обязательным указанием кода (шифра) заказа;

· копия извещения об открытии заказа направляется в бухгалтерию, после чего на ее основании заводится карта аналитического учета издержек (составляются соответствующие ведомости) по данному заказу;

· после сообщения о закрытии заказа никакого отпуска материалов и начисления заработной платы по нему не производится.

·

Рис.1. Блок-схема позаказного метода калькулирования себестоимости продукции

В результате позаказного метода калькулирования себестоимости определяется не средняя, а индивидуальная себестоимость заказа (работы).

Поскольку предприятия могут выпускать продукцию, облагаемую по разным ставкам НДС и необлагаемую НДС вообще, необходим и законом установлен раздельный учет выручки от реализации, а в производстве - раздельный учет затрат для правильного списания со счета 19, либо к возмещению из бюджета, либо для включения в себестоимость продукции. Для этого необходим раздельный учет по видам деятельности с отражением затрат на соответствующих субсчетах.

При этом в учетной политике предприятия согласно распоряжению руководителя организации делается следующая запись: «Раздельный учет затрат по видам деятельности вести на счетах бухгалтерского учета в соответствии с утвержденным рабочим планом счетов».

На основании данного распоряжения бухгалтерия организует раздельный учет затрат на специальных субсчетах, открываемых к счетам учета затрат, и разрабатывает рабочий план счетов.

Создание единой системы налогового учета как аналогичного бухгалтерскому учету отдельного обязательного порядка сбора и систематизации данных о проводимых организацией операциях, влекущих налоговые последствия, законодательством не предусмотрено. Каждая организация в зависимости от набора и специфики проводимых операций имеет право самостоятельно выбрать способ регистрации данных о проведенных операциях, который определяет порядок их учета при формировании налоговой базы.

Способы организации технологического процесса ведения налогового учета устанавливают:

· организацию работы бухгалтерской службы в части налогового учета;

· состав, форму и способы формирования аналитических регистров налогового учета;

· организацию документооборота, порядок хранения документов налоговой отчетности и регистров налогового учета.

По степени участия бухгалтерского учета в системе ведения налогового учета можно выделить две модели налогового учета по налогу на прибыль.

Первая модель предполагает параллельное ведение бухгалтерского учета и налогового учета на основе одного и того же массива первичных документов, отражающих хозяйственную деятельность организации. Однако такой подход требует мощных информационных систем автоматизации учета.

Особенностью данного подхода является то обстоятельство, что в целях налогового учета при формировании налоговой базы можно не учитывать правила бухгалтерского учета. Второй особенностью данного подхода является возможность создания обособленной налоговой службы внутри организационной структуры организации, которая выполняла бы роль координатора всей финансовой деятельности организации (осуществляла связь бухгалтерского и налогового учета, оптимизировала налоговые обязательства и предоставляла информацию для разных пользователей). Регистры налогового учета при данном подходе строятся на основе первичных документов.

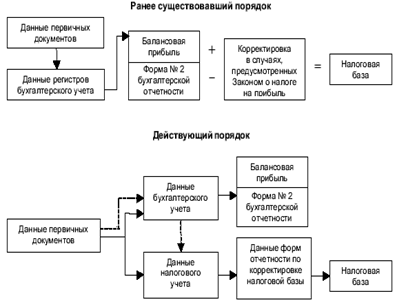

В основу второй модели организации налогового учета положен принцип его максимального сближения с существующей в организации системой методологии и организации бухгалтерского учета. При реализации этой модели регистры налогового учета строятся как на основе регистров бухгалтерского учета, так и на основе первичных документов налогового учета. Менее затратной представляется организация налогового учета по второй модели, так как при этом речь идет об организации учета на тех же рабочих местах, с использованием той же техники, тех же трудовых ресурсов и того же программного продукта. При организации налогового учета на предприятии необходимо иметь четкое представление о порядке определения налоговой базы по налогу на прибыль (рис. 2).

Рисунок 2. Схема изменения порядка определения величины налоговой базы по налогу на прибыль в связи с введением гл. 25 НК РФ

При организации налогового учета представляется целесообразным ввести дополнительные «налоговые» забалансовые счета к бухгалтерскому Плану счетов, на которых можно вести учет доходов и расходов в соответствии с требованиями главы 25 НК РФ. Обороты и остатки по этим счетам не будут отражаться в регистрах бухгалтерского учета и бухгалтерской отчетности. В этом случае бухгалтер сможет при проведении какой-либо операции в бухгалтерском учете одновременно делать запись по соответствующему субсчету налогового счета.