Курсовая работа: Бухгалтерия

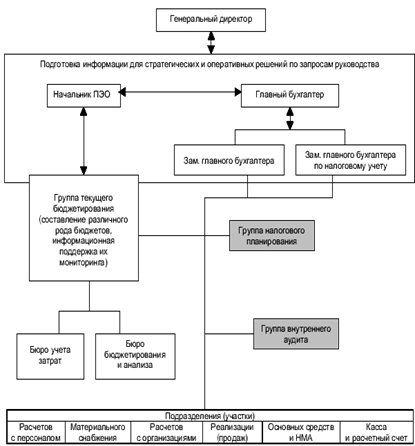

Второй вариант имеет недостатки, связанные с дублированием функций. Поэтому представляется целесообразным создание специализированной службы внутри бухгалтерии, поскольку объединение в одном подразделении функций подготовки информации и ее интерпретации снизит информационные потери, повысит релевантность информации. Возможная структура бухгалтерии предприятия в этом случае изображена на рис. 3.

Рис. 3. Возможная структура совмещенной финансовой и управленческой бухгалтерии

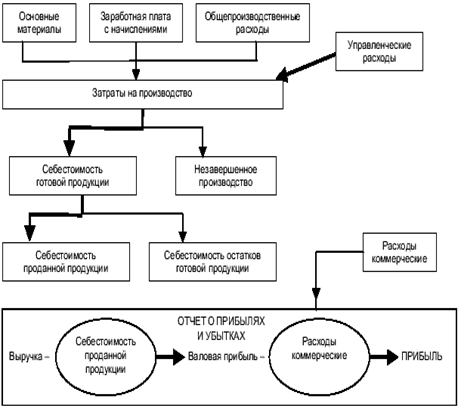

В учетной политике предприятия оптимальным представляется применение метода полной себестоимости «абзорпшен-кос-тинг», при котором расходы на управление относятся к затратам на продукт (рис. 4), или методики калькулирования, при которой те же расходы относятся к периодическим расходам, что позволяет наиболее равномерно распределять управленческие расходы.

При этом на счете 20 «Основное производство» кроме затрат сырья и основных материалов, заработной платы производственных рабочих с начислением единого социального налога, общепроизводственных расходов собираются затраты, учтенные на счете 26 «Общехозяйственные расходы», подлежащие распределению при исчислении полной себестоимости.

Рис. 4. Учет и калькулирование затрат по системе полной себестоимости («Абзорпшен-костинг») с отнесением расходов на управление к затратам на продукт

Возможности использования современных информационных технологий, позволяющих на базе одних первичных документов группировать информацию в разных разрезах, необходимых для выполнения тех или иных функций управления, позволяют снизить или ликвидировать дублирование оперативно-технического и бухгалтерского документооборота.

Для оптимизации документооборота необходимо обеспечить:

· рост качественного содержания информации (привязка к центрам ответственности; оптимальный набор и содержание показателей; высокое качество норм и нормативов; наличие информации об отклонениях);

· повышение экономичности документооборота и удобства для менеджеров (ликвидация дублирования информации, оптимизация маршрутов ее движения; совмещение первичного учета для бухгалтерии и оперативного управления; приведение названий документов в соответствие с содержанием).

В результате внедрения этих мероприятий по совершенствованию бухгалтерского, налогового и управленческого учета полностью проявятся дополнительные возможности оптимизации налогообложения. В свете предстоящего перехода на Международную систему финансовой отчетности такая модель представляется наиболее целесообразной.

Заключение

Функцией бухгалтерии является анализ финансового состояния предприятия, которое показывает, по каким направлениям надо вести работу, чтобы улучшить его.

Бухгалтерия также обязана следить за точными и своевременными выплатами налогов и денежных обязательств предприятия. Вести точный документальный учёт по работе предприятия для предоставления отчётности в проверяющие органы.

Для улучшения работы и удобства, бухгалтерия данного предприятия имеет лишь условное разделение на 2 группы: касса и сама бухгалтерия.

Бухгалтера классифицируются по: должностной иерархии, сфере деятельности, участкам, масштабам компании, количеству юридических лиц.

Бухгалтер определяет, на какие счета нужно внести доходы, а с каких - списать расходы.

Основополагающей в организации учетного процесса на предприятии является специфика деятельности последнего, исходя из которой нужно построить свою, наиболее удобную для предприятия учетную систему, достоверно отражающую результаты экономической деятельности и содержащую необходимую информацию как для внутренних пользователей, так и для внешних.

Список литературы:

1. Загосин М.Т. Бухгалтерия – часть предприятия // «Бухгалтерия», №2 – 2008 г.

2. Иваничева И.Н. Кадры бухгалтерии // «Главбух», №4 – 2008 г.

3. Кротикова Е.В. , Трунина Т.Н. Координация систем учетного процесса на предприятии // «Аудитор» № 6 – 2008 г.

4. Хаскина И.Л. Описание видов работ по профессии "Бухгалтер" // «Главбух», №4 – 2008 г.

5. Kвалификационный справочник должностей руководителей, специалистов и других служащих