Курсовая работа: Бухгалтерская финансовая отчетность на примере ЗАО ЛОГИКА

Эффективность функционирования любого предприятия требует не только согласованной работы всех производственных звеньев, структурных подразделений, но и систематической работы по совершенствованию системы управления. Принятие правильных управленческих решений во многом достигается с помощью систематического анализа производственно-хозяйственной деятельности и, прежде всего, финансового состояния предприятия.

Финансовое состояние предприятия проводиться на основе данных бухгалтерского баланса (форма №1).

Финансовое состояние предприятия – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

В процессе деятельности происходит непрерывный кругооборот капитала. Изменяется структура средств и источников их формирования. Предприятие так должно организовать этот кругооборот что бы обеспечить постоянное превышение доходов над расходами с целью создания условий для самореализации. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности, и наоборот. Внешней характеристикой является платежеспособность организации, а внутренняя финансовая устойчивость, отражающая сбалансированность внутренних товаров и денежных потоков.

Целью проведения оценки, является своевременное выявление и устранение недостатков в кругообороте капитала, найти резервы улучшения финансового состояния.

2.1 Оценка финансовой структуры баланса

Оценка финансовой структуры баланса состоит из: оценки источников формирования капитала и имущественного состояния предприятия.

2.1.1 Оценка источников формирования капитала

По принадлежности источники делятся на: собственные и заемные, заемные в свою очередь делятся на: долгосрочные обязательства, краткосрочные обязательства и кредиторская задолженность.

Собственные средства – это основа самостоятельности и независимости предприятия, но они, как правило, ограничены в размерах и организации по причине нехватки средств могут потерять свои рыночные позиции, да и финансирование только за счет них не всегда выгодно. Если организация имеет возможность обеспечить более высокий уровень отдачи заемных средств в сравнении с платой за пользование ими, то их следует привлекать.

Соотношение собственные и заемных средств позволяет дать оценку рыночной устойчивости предприятия. С этой целью использую данные формы №-1 «Бухгалтерский баланс», рассчитывают показатели:

1. коэффициент финансовой автономии

![]()

Его увеличение свидетельствует об улучшении рыночной устойчивости.

2. коэффициент финансовой зависимости

![]()

При его увеличении рыночная устойчивость снижается. Его рассчитывают в целом по всем заемным средствам и отдельно по краткосрочным и долгосрочным обязательствам.

3. коэффициент финансового риска «Плечо финансового рычага»

![]()

Если он увеличивается, то рыночная устойчивость снижается.

2.1.2 Оценка имущественного состояния предприятия

Оценка имущественного положения и анализ структуры капитала предприятия позволяют осуществить стоимостную оценку средств, числящихся на его балансе, определить структур активов предприятия которые оказывают существенное влияние на финансовое состояние предприятия.

Оценка имущественного положения и анализ структуры капитала включает анализ основного и оборотного капитала.

При анализе состояния динамики и состава основного капитала, основное внимание уделяют изучению основных фондов, соотношения в них активной и пассивной частей.

2.1.3. Оценка финансовой устойчивости предприятия

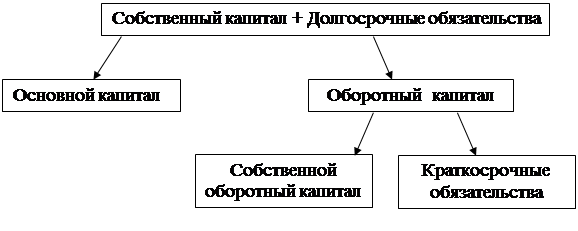

Обеспечение сбалансированности притока и оттока денежных средств обеспечивается уравновешенность активов и пассивов по срокам использования. В связи, с чем каждая из групп активов имеет свои источники финансирования. Основной капитал образуется за счет собственных средств и долгосрочных обязательств, а оборотный капитал за счет краткосрочных обязательств, собственного капитала (средств) и кредиторской задолженности. Изучение финансовой устойчивости начинается с анализа использования собственного капитала. Определяют, какой объем собственных средств используется в образовании капитала.

|

Для этого необходимо из суммы собственного капитала и долгосрочных обязательств вычесть сумму основного капитала. При анализе использованных собственных средств рассчитывают коэффициент маневренности собственного капитала.

![]()

Чем он выше, тем больше часть собственного капитала, находящегося в обороте.

Финансовая устойчивость предприятия оценивается соотношением плановых источников средств (собственный капитал и краткосрочные обязательства) и производственных запасов.

2.2.4 Оценка платежеспособности предприятия

Под платежеспособностью предприятия понимают его возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Анализ платежеспособности заключается в оценке ликвидности баланса. С этой целью активы группируются по степени ликвидности, а пассивы по срочности погашения.

Группы активов:

А1 – наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения.