Курсовая работа: Бухгалтерская финансовая отчетность на примере ЗАО ЛОГИКА

А3 – медленно реализуемые активы (запасы за исключением готовой продукции и товаров отгруженных; НДС, прочие оборотные активы).

Группы пассивов:

П1 – наиболее срочные обязательства (кредиторская задолженность).

П2 – краткосрочные обязательства (краткосрочные кредиты займы).

П3 – долгосрочные обязательства (долгосрочные кредиты и займы).

![]() А1 ≥ П1

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

Если выполняется такое условие, то предприятие обладает абсолютной ликвидностью (или идеальной платежеспособностью).

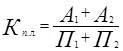

Для комплексной оценки платежеспособности предприятия применяют показатель общей ликвидности:

![]()

где:

![]() - весовые коэффициенты, показывающие удельный вес соответствующий группам актива, пассива в итоге баланса.

- весовые коэффициенты, показывающие удельный вес соответствующий группам актива, пассива в итоге баланса.

![]() ;

; ![]()

Для определения платежеспособности на будущее (перспективу) используются показатели.

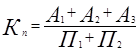

1) Коэффициент абсолютной ликвидности

Он характеризует платежеспособность на текущий момент времени.

2) Коэффициент промежуточной ликвидности:

Он характеризует платежеспособность на период оборачиваемости дебиторской задолженности.

3) Коэффициент покрытия

Характеризует платежеспособность на период оборачиваемости производственных запасов.

3. Составление отчетности ЗАО «Логика»

Таблица 1 Остатки по счетам бухгалтерского учета

| № сч. | Наименование счета | Остаток на 01.01 | Остаток на 01.12 | ||

| Дебет | Кредит | Дебет | Кредит | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 01 | Основные средства | 3 990 702 | 4 083 702 | ||

| 02 | Амортизация основных средств | 1 163 500 | 1 341 760 | ||

| 04 | Нематериальные активы | 38 500 | 38 500 | ||

| 05 | Амортизация НМА | 7 700 | 9 240 | ||

| 08 | Вложения во внеоборотные активы | 290 000 | 197 000 | ||

| 10 | Материалы, в т.ч.10 | 272 169 35 412 | 1 123 646 65 614 | ||

| 19 | НДС по приобретенным ценностям | 54 434 | 41 548 | ||

| 20 | Основное производство | 687 510 | 844 890 | ||

| В т. ч. изделие А изделие В | 487 500 200 010 | 604 638 240 252 | |||

| 43 | Готовая продукция | 649 532 | 295 280 | ||

| 45 | Товары отгруженные | 1 268 688 | 779 139 | ||

| 50 | Касса | 510 | 510 | ||

| 51 К-во Просмотров: 282

Бесплатно скачать Курсовая работа: Бухгалтерская финансовая отчетность на примере ЗАО ЛОГИКА

| |||||