Курсовая работа: Cущность рисков в системе менеджмента

Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса. Анализ приводимых в литературе принципов управления рисками показывает их разрозненность, а отдельным попыткам их систематизации присуще множество спорных моментов. Тем не менее, анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформировать систему принципов управления рисками:

· решение, связанное с риском, должно быть экономически грамотным и не должно оказывать негативного воздействия на результаты финансово-хозяйственной деятельности предприятия;

· управление рисками должно осуществляться в рамках корпоративной стратегии организации;

· управлении рисками принимаемые решения должны базироваться на необходимом объеме достоверной информации;

· при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность;

· управление рисками должно носить системный характер;

· управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления рисками.

Сущность каждого этапа управления рисками предполагает применение различных методов.

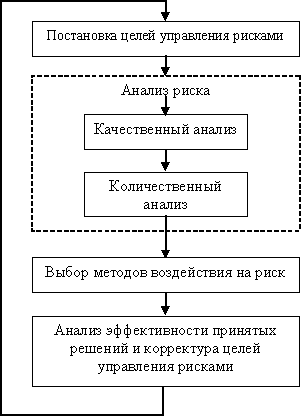

Весь процесс управления рисками можно отобразить следующим образом (рис. 1.1) [26, с. 100]:

Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития.

На этапе анализа риска используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т. п.

На третьем этапе производится сопоставление эффективности различных методов воздействия на риск: избежание риска, снижение риска, принятие риска на себя, передачи части или всего риска третьим лицам, которое завершается выработкой решения о выборе их оптимального набора.

На завершающем этапе управления рисками выбранных методов воздействия на риск. Результатом данного этапа должно стать новое знание о риске, позволяющее, при необходимости, откорректировать ранее поставленные цели управления риском.

Рис. 1.1. Процесс управления рисками

Таким образом, на каждом из этапов используются свои методы управления рисками. Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

В современных условиях хозяйствования, характеризующихся политической экономической и социальной нестабильностью существующая на предприятии система управления должна включать механизм управления рисками [29, с. 103].

Первым этапом формирования механизма управления риском на предприятии является создание службы риск-менеджмента. На сегодняшнем этапе развития российской экономики целью этой службы является минимизация потерь посредством мониторинга деятельности предприятия, анализа всего комплекса РОФ, выработки рекомендаций по снижению рисков и контроля за их выполнением. При этом важно определить место службы в организационной структуре предприятия, определить права и обязанности ее персонала и проинформировать работников предприятия о функциях службы и характере ее деятельности.

При разработке программы мероприятий по управлению рисками специалистам службы риск-менеджмента следует ориентироваться на максимальную унификацию формируемых оценок уровня риска, что выражается в формировании универсальных параметров, характеризующих объем возможного ущерба. В качестве таких параметров наиболее целесообразно использовать воздействия рисков на финансовые потоки и финансовое состояние предприятия.

Завершающим этапом разработки программы является формирование комплекса мероприятий по снижению рисков, с указанием планируемого эффекта от их реализации, сроков внедрения, источников финансирования и лиц, ответственных за выполнение данной программы. Программа обязательно должна быть утверждена руководством предприятия и учтена при финансово-производственном планировании.

Все вышеизложенное позволяет сделать вывод о том, что механизм управления рисками предприятия в современных условиях хозяйствования должен иметь четкую иерархическую структуру с необходимостью ее корректировки по итогам реализации программы мероприятий по снижению рисков и с учетом изменяющихся факторов воздействия.

2. Политика управления рисками на мебельной фабрике АСМ

2.1 Организационно-экономическая характеристика мебельной фабрики

Мебельная фабрика АСМ расположена по адресу: г. Барнаул, пр. Космонавтов, 12в. Основной вид деятельности фирмы заключается в оказании услуг по производству мебели. Для поддержки стабильности основной деятельности в условиях рыночных отношений фирма предлагает своим клиентам следующее:

· производство мягкой мебели для дома: комплекты, состоящие из кресел и диванов, отдельно диваны, диван-кровати, кресла, раскладные кресла, мягкие уголки для гостиной комнаты;

· ремонт мебели, как произведенной нашей фирмой, так и другими производителями;

· производство мягкой мебели для офисов;

· сборка готовых комплектов мебели по заказам населения;

· предоставляем консультации квалифицированного специалиста по вопросам оформления квартиры, офиса;

· продаем в розницу необходимые детали мебели, пиломатериал;

· доставка мебели по месту назначения.