Курсовая работа: Денежное обращение и кредит

Вычислим средние арифметические величины по каждой группе:

![]() ;

;![]() ;

; ![]()

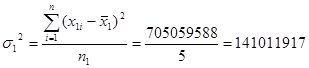

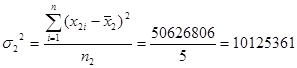

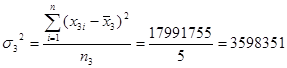

Внутригрупповые дисперсии по каждой группе:

;

;  ;

;

Средняя из внутригрупповых дисперсий:

Вычислим межгрупповую дисперсию. Для этого предварительно определим общую среднюю как среднюю взвешенную из групповых средних:

Вычислим межгрупповую дисперсию. Для этого предварительно определим общую среднюю как среднюю взвешенную из групповых средних:

Межгрупповая дисперсия:

Общая дисперсия по правилу сложения дисперсий:

Общая дисперсия по правилу сложения дисперсий:

![]()

Эмпирическое корреляционное отношение:

![]()

Величина корреляционного отношения, равная 0,32, отражает несущественную связь между группировочным и результативным признаками, т.е это говорит о том, что финансовый результат, т.е прибыль кредитных организаций не зависит от того, в каком регионе она образуется.

Вариация значений признака в каждой группе значительна и составляет:

в первой группе: ![]() при х1 =8217,8;

при х1 =8217,8;

во второй группе: ![]() при х2 =6369,7;

при х2 =6369,7;

в третьей группе: ![]() при х3 =2300,5.

при х3 =2300,5.

Вариация значений признака между группами составляет ![]() при

при ![]()

![]() .

.

На основе проведенного анализа было установлено, что прибыль кредитных организаций не зависит от географического расположения, численности проживающих в регионе и от его экономического уровня. Из проведенного анализа видно, что в Приволжском округе прибыль в 2007 году увеличилась, по сравнению с предыдущим, в 1,56 раза. Такой же рост наблюдается и в других регионах страны. Что связано с приходом новой власти и оздоровлением экономики РФ в целом.

Полученные показатели можно свести в одну таблицу.

Таблица 2.2.3-Обобщающая таблица статистических расчетов

| Показатель | |||||

| Значение | 5629,3 | 51578543 | 6109811 | 57688354 | 0,32 |

| Краткая характеристика | Общая средняя, как средняя взвешенная из групповых средних | Средняя из внутригрупповых дисперсий отражает случайную вариацию, т.е часть вариации, происходящую под влиянием неучтенных факторов и не зависящую от признака-фактора. | Межгрупповая дисперсия характеризует систематическую вариацию, т.е различия в величине изучаемого признака, возникающего под влиянием признака-фактора, положенного в основание группировки | Общая дисперсия измеряет вариации признака во всей совокупности под влиянием всех факторов, обусловивших эту вариацию | Эмпирическое корелляционное отношение |

2.3 Анализ взаимосвязи количества кредитных организаций и уровнем процентной ставки по кредиту.

Предположим, что количество кредитных организаций зависит от уровня процентной ставки по кредиту. Проверим это предположение с помощью корреляционно-регрессивного анализа (КРА).

Информацию для исследования находим на сайте www.gks.ru. Приложении Д.

Таблица 2.3.1-Исходные данные

| Период |

Кол-во кредитных организаций xi |

Уровень процентной ставки yi |

X*Y | <

К-во Просмотров: 515

Бесплатно скачать Курсовая работа: Денежное обращение и кредит

|