Курсовая работа: Державні видатки у системі фінансового регулювання

Визначає розміри податку відповідно до доходів певних суб’єктів

Державна контрольно ревізійна служба складається з Головного контрольно ревізійного управління України, контрольно-ревізійних

управлінь в Республіці Крим, областях, містах Києві і Севастополі, контрольно-ревізійних підрозділів (відділів, груп) в районах, містах і районах у містах

Визначає статус державної контрольно-ревізійної служби в Україні, її функції та правові основи діяльності на державному та місцевому рівні

Цей Закон визначає державний бюджет України на 2009 рік

Отже, розглянувши нормативно-правове забезпечення, яке використовується при створенні та затвердженні видатків, ми дійшли висновку, що найголовнішими нормативно-правовими актами при розгляді цього питання є : Конституція України(основний закон), Бюджетний кодекс України, Господарський кодекс України, Закон України ”Про державну податкову службу в Україні” та інші. Але кожен Закон, який наведений в табл.1.2 відіграє значну роль при складанні та виконанні державних видатків.

РОЗДІЛ 2. ДЕРЖАВНІ ВИДАТКИ У СИСТЕМІ ФІНАНСОВОГО РЕГУЛЮВАННЯ

2.1 Економічна суть та структура державних видатків

Державні видатки - це грошові відносини, що складаються при розподілі і використанні централізованих і децентралізованих фондів грошових ресурсів держави з метою фінансування витрат розширеного відтворення і задоволення інших суспільних потреб.

За матеріальним змістом державні видатки це сума коштів, що витрачається державою в процесі здійснення її фінансової діяльності.

Система державних видатків призначена забезпечити раціональне розміщення та ефективне використання державних коштів.

Механізм функціонування державних видатків все активніше сприяє розвиткові внутрішнього та розширенню зовнішніх ринків збуту. Зросло втручання держави у сферу міжнародних валютних, фінансових, кредитних відносин та товарного обміну. Збільшився експорт державного капіталу, ще вагомішим стало його місце в загальному обсязі капіталу, що експортується. Отже, державні видатки стали одним із основних інструментів концентрації та централізації капіталу, збільшення нагромаджень у національній економіці.

Відповідно до рівня розміщення державних доходів державні видатки також поділяються на централізовані (з бюджету і фондів цільового призначення) і децентралізовані (витрати підприємств державного сектору).

За роллю у суспільному виробництві розрізняють поточні видатки і видатки на розвиток. В окремих випадках це закріплюється в офіційному поділі бюджету на дві частини: поточний і капітальний бюджети.

Відповідно до цільового призначення видатки класифікуються за статтями витрат, наприклад, капітальні вкладення, капітальний ремонт, оплата праці, послуг, матеріалів та ін.

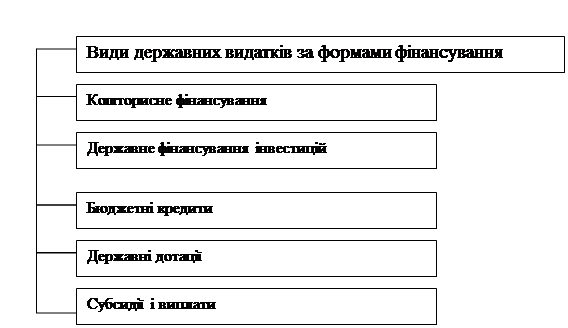

Рис. 2.1 - Державні видатки за формами фінансування

Кошторисне фінансування - забезпечення державними грошовими коштами установ і організацій соціально-культурної сфери, оборони органів державного управління, органів правоохоронної системи і органів безпеки, органів судової влади і прокуратури. Вони отримують кошти на своє утримання із бюджету на підставі фінансових документів -кошторисів.

Державне фінансування інвестицій вміщує в собі державні інвестиції в основні об'єкти економічного і соціального розвитку. Фінансування капітальних вкладень із бюджету за умов ринку має свої особливості. Держава втручається в процес фінансово-кредитного забезпечення капітальних вкладень державних підприємств. Поряд з бюджетними коштами, залучаються також іноземні джерела інвестиційного фінансування як з боку іноземних держав, так і з боку міжнародних і приватних вітчизняних комерційних банків і кредитних установ. Досвід провідних європейських країн показує, що на період трансформації економіки державі належить вирішальна роль у фінансуванні конкретних загальнодержавних структуроутворюючих інвестиційних програм. Надзвичайно актуальним стає питання якісної оцінки та контролю державних інвестицій у державний сектор [24].

Бюджетні кредити - це фінансова підтримка державних та інших підприємств, у яких понад 50 % майна є державною власністю. Здійснюється вона з бюджетних асигнувань на поворотній і, як правило, платній основі під затверджені проекти використання коштів, що надаються як державна підтримка. Фінансову підтримку у формі бюджетної позики в Україні надає Міністерство фінансів на договірних засадах. Державні позики надаються різним галузям на значно м'якших умовах, ніж це робиться комерційними установами. Крім того, державному кредитуванню притаманна більша гнучкість порівняно зі звичайними видатками. Кредитування можна розглядати і як важливий інструмент антициклічної політики, що активно використовується в період спаду ділової активності. Коли ж економічна діяльність повертається до свого нормального ритму, обсяги стимулюючих її позик скорочуються. Операції з кредитування є складовою загального бюджетного курсу уряду з регулювання економіки і впливу на стан фінансового ринку держав[35].

Розглянемо яку кількість кредитів було надано в табл.2.1.

Таблиця 2.1 - Видатки та надання кредитів проекту Державного бюджету України, тис. грн.

| Статті видатків | 2009 р | 2008 р | 2009/2008 рр | |

| 1 | 2 | 3 | 4 | |

| Загальнодержавні функції | 32288770,8 | 24211048,7 | 133,4% | |

| Оборона | 1785152,1 | 10995697,1 | 162,4% | |

| Сільське господарство | 14013376,6 | 9581800,6 | 146,2% | |

| Транспорт | 13046063,8 | 11727033,7 | 111,2% | |

| Освіта | 24958823,0 | 21121489,8 | 118,2% | |

| Соціальне забезпечення | 61324434,5 | 45427689,6 | 135,0% | |

| Міжбюджетні трансферти | 68530359,0 | 62442511,5 | 109,7% | |

| Інші галузі економіки | 2293482,2 | 507907,9 | 451,5% | |

Державні дотації - це форма бюджетного фінансування планово-збиткових підприємств, організацій і установ, які надають послуги або виробляють необхідні товари, витрати на виробництво яких перевищують ціну продажу.

До субсидій у вузькому значенні належать трансферти підприємствам з боку держави (у грошовій формі або у вигляді послуг, що мають грошову оцінку) на фінансування поточних витрат. До субсидій у широкому значенні відносять всі форми втручання держави в економічну діяльність, унаслідок яких змінюються ціни на товари або фактор виробництва, а отже - і умови конкуренції на користь окремих підприємств або сфер економічної діяльності. Тобто субсидією вважається будь-яка виплата держави на користь суб'єкта підприємницької діяльності, якщо ця виплата обмежується певною галуззю, певною метою економічної політики, певним регіоном, певним виробничим фактором. В умовах ринкової економіки до субсидій у широкому значенні також належать трансферти, що мають характер субсидій. Це платежі домогосподарствам і приватним організаціям, які суттєво впливають на структуру економіки [24].

У дослідженнях Світового банку використовуються поняття "приховані субсидії державним підприємствам", до яких відносять:

- пільгові кредити;

- багаторазову відстрочку виплати основної суми кредиту і відсотків з нього, повне списання боргів за кредитами (це перетворює кредит у пряму субсидію);

- заборгованість зі сплати податків, списання податкової заборгованості;

- привілеї в отриманні державних замовлень;

- привілеї щодо купівлі товарів і послуг у держави або в інших підприємств за цінами, що є нижчими від ринкових;