Курсовая работа: Державні видатки у системі фінансового регулювання

- вигоди від обов'язкової закупівлі держструктурами продукції підприємства [25].

Вимоги Європейського Союзу і міжнародні торговельні угоди, як правило, виходять з широкого трактування поняття субсидій.

В останні роки в країнах з перехідною економікою як важливий інструмент стимулювання економіки часто розглядається надання державних гарантій за іноземними кредитами. За умовами погашення зовнішніх зобов'язань кредити під гарантію уряду можна розділити на чотири групи:

1. Так звані бюджетні кредити. Їх одержують підприємства, але при наданні гарантій щодо цих кредитів відразу передбачається, що їх обслуговування і погашення відбуватимуться за рахунок бюджету без будь-якої участі підприємств, тобто фактично вони є прямими бюджетними витратами, але відкладеними у часі. Надання таких гарантій веде до обмеження можливостей бюджетів у наступні роки.

2. Кредити, надані підприємствам на умовах валютної самоокупності. Усі витрати щодо їх погашення й обслуговування (в іноземній валюті) повинні нести самі підприємства.

3. Кредити на умовах погашення зовнішніх зобов'язань за рахунок бюджету з подальшим відшкодуванням його витрат в національній валюті. У даному випадку підприємства не тільки не несуть повної юридичної відповідальності за своєчасне погашення кредиту, а й звільняються від витрат щодо конвертації валюти. Такі кредити також містять у собі елементи додаткового субсидування підприємств. Практично за всіма1 кредитами, за винятком кредитів другої групи, весь валютний ризик покладається на державу. Збільшення обсягів гарантій за такими кредитами означає додаткову можливість збільшити у наступні роки субсидії підприємствам у прихованій формі [24].

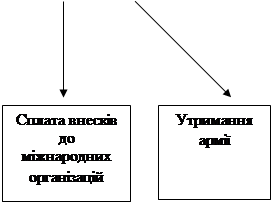

До складу видатків, пов'язаних з політичними функціями держави, належать: утримання армії; державного апарату управління і влади; посольств; консульств; сплата внесків до міжнародних організацій тощо. Вони становлять від 3 до 10 % валового внутрішнього продукту і від 10 до 25 % загальної суми державних видатків розвинутих країн.

| |||||||

| |||||||

|

| ||||||

Рис. 2.2 - Видатки, що пов’язані з політичними функціями

Загалом у країнах з розвинутою ринковою економікою видатки, зумовлені економічними функціями держави, становлять від 10 до 15 % валового внутрішнього продукту і від 20 до 35 % загальної суми державних видатків. Щодо видатків на науково-дослідні роботи та дослідно-конструкторські розробки, то сучасна держава з ринковою економікою перетворилася на головного організатора й інвестора наукових досліджень. За державний кошт у країнах Заходу фінансується від 15 до 65 % витрат на ці потреби. У провідних країнах світу на наукові дослідження спрямовується від 2,5 до майже 4 % валового внутрішнього продукту [2].

Соціальні функції держави втілюються через забезпечення мінімального прожиткового рівня дайуразливішим категоріям населення, сприяння розвитку освіти, культури, охорони здоров'я і довкілля. Загалом видатки на соціальні потреби становлять від 20 до 35 % загального обсягу державних витрат у більшості країн світу.

У сучасних умовах посилюється роль і значення управління фінансовими ресурсами, що перебувають у розпорядженні держави. Управління державними фінансами - це сукупність форм і методів цілеспрямованого впливу держави на формування й використання централізованих і децентралізованих фінансових ресурсів, що перебувають у розпорядженні державних органів управління.

Понад 70 % фінансових ресурсів держави становлять кошти бюджету, тому бюджетний менеджмент є центральною ланкою управління державними фінансами. Бюджетний менеджмент спрямований на управління бюджетними ресурсами в процесі їх руху на всіх етапах бюджетного процесу.

Менеджмент державних фінансів має об'єкт і суб'єкт управління. Об'єктом управління є процес створення й використання бюджетних фондів і фондів підприємницьких структур державної форми власності, суб'єктом управління фінансові органи держави. Організаційну й методичну роботу з управління державними фінансами в Україні здійснює Міністерство фінансів України. Його повноваження й основні функції визначаються положенням "Про Міністерство фінансів України", яке затверджує Кабінет Міністрів [25].

Місцеві податки та збори встановлюються міськими, селищними й сільськими радами в межах граничних розмірів (ставок), визначених законодавством, крім збору за проїзд територією Автономної Республіки Крим та прикордонними областями автотранспорту, що прямує за кордон, який встановлюється Верховною Радою Автономної Республіки Крим та обласними радами.

Ради, ухвалюючи рішення про встановлення місцевих податків і зборів, затверджують положення про кожний їх вид, в яких визначаються платники, об'єкти оподаткування, ставки податків і зборів, пільги, порядок їх обчислення і строки перерахування до місцевих бюджетів, органи, що здійснюють контроль і справляння податків і зборів, відповідальність органів та платників за дотримання нормативно-правових актів із питань оподаткування [6].

Ради в межах своєї компетенції мають право надавати відстрочки у сплаті місцевих податків і зборів, звільняти певні категорії від їх сплати. У разі несплати в установленому порядку місцевих податків і зборів або заниження їх сум платники та органи, на які покладено відповідальність за своєчасну сплату до місцевих бюджетів, сплачують суми донарахованих органами державної податкової служби місцевих податків і зборів, штраф у розмірі 100% від донарахованих сум та пеню, обчислену, виходячи із 120% від облікової ставки Національного банку України, що діє на дату складання акта перевірки.

Не застосовуються фінансові санкції до платників податків, які до початку перевірки органом державної податкової служби виявили факт заниження суми місцевих податків і зборів, у письмовій формі повідомили про це зазначений орган та сплатили недоїмку й нараховану пеню [28].

Контроль за сплатою, місцевих податків і зборів здійснюється органами державної податкової служби та міськими, селищними, сільськими радами. Місцеві податки й збори, внесені за рахунок коштів юридичних осіб, їх філіалів, відділень, представництв та інших відокремлених підрозділів, відносяться до валових витрат виробництва та обігу.

Фізичні особи сплачують місцеві податки та збори за рахунок власних доходів. З державного бюджету України до бюджету Автономної Республіки Крим, бюджетів областей, міст Києва і Севастополя може передаватися частина доходів у вигляді процентних відрахувань від загальнодержавних податків, зборів і обов'язкових платежів, які справляються на даній території, або дотацій і субвенцій; Розмір відрахувань![]()

![]()

![]() за поданням Президента України затверджується Верховною Радою України в Законі про державний бюджет на рік з урахуванням економічного, соціального, природного й екологічного становища відповідних територій.

за поданням Президента України затверджується Верховною Радою України в Законі про державний бюджет на рік з урахуванням економічного, соціального, природного й екологічного становища відповідних територій.

У республіканському бюджеті Автономної Республіки Крим, обласних, міських (міст Києва і Севастополя та міст обласного підпорядкування) і районних бюджетах утворюються резервні фонди Ради Міністрів Криму, виконавчих комітетів обласних, міських (міст Києва і Севастополя та обласного підпорядкування), районних рад народних депутатів у розмірі до 1% від обсягу видатків кожного з них для фінансування невідкладних заходів, які не могли бути передбачені під час затвердження відповідних бюджетів.

Розмежування видів видатків між бюджетами, що входять до складу бюджетів Автономної Республіки Крим, областей, міст Києва і Севастополя, здійснюється Верховною Радою Криму, обласними, міськими (міст Києва і Севастополя) радами народних депутатів та районними і міськими (міст із радарним поділом) радами народних депутатів [28].

Отже ми бачимо, що державні видатки відіграють важливу роль в державі. Адже за їх допомогою відбувається фінансування різних соціальних сфер, потрібних для нормального розвитку суспільства в цілому. Основну роль у цій системі виконує держава, адже на неї покладено функція контролю за тим, щоб кошти були направлені у ту сферу, для якої вони були призначені у відповідних завчасно встановлених законом документах. У 2009 р. видатки на кредити було збільшено, але це призвело до ще більшого зменшення коштів як у державному так і місцевому бюджетах.

2.2 Основи кошторисно-бюджетного фінансування

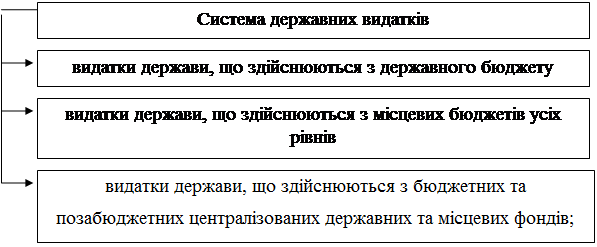

Виконання будь-яких функцій держави потребує прямих витрат фінансових ресурсів. Тому витрати держави - це одна з важливих сторін фінансової діяльності держави, яка безпосередньо пов'язана з її діяльністю по мобілізації коштів у державний та місцеві бюджети і державні цільові фонди. Державні витрати - це складова частина фінансових відносин, яка полягає у безперервному цільовому використанні державних грошових ресурсів, що накопичуються у:

─ державному бюджеті та місцевих бюджетах;

─ державних і місцевих бюджетних та позабюджетних організацій з метою виконання загальнодержавних функцій, фінансування державної та комунальної соціальної і культурної сфер, державних цільових програм, а також фінансування розширення виробництва окремих державних та комунальних підприємств, установ, організацій у відповідності з чинним законодавством держави. Сукупність всіх видів видатків держави складає систему державних видатків;

─ власних фондах державних і комунальних підприємств, установ та організацій з метою виконання загальнодержавних функцій, фінансування державної та комунальної соціальної і культурної сфер, державних цільових програм, а також фінансування розширення виробництва окремих [29].