Курсовая работа: Доходы федерального бюджета и резервы их увеличения

И только 2% поступлений в общем объеме налоговых доходов в Федеральный бюджет приходятся на такие налоги, как налог на доходы физических лиц, водный налог, государственная пошлина, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов[5] .

2. Неналоговые доходы являются составной частью доходов федерального бюджета, устанавливаются высшими органами законодательной государственной власти и органами государственного управления РФ.

Неналоговые формы мобилизации финансовых ресурсов имеют характерные черты, отличающие их от налоговых поступлений:

- порядок их установления, исчисления и взимания регламентируется комплексом нормативных документов, согласно которым неналоговые доходы могут носить обязательный и необязательный характер, взиматься на добровольной и принудительной основе;

- для неналоговых доходов не определены конкретные ставки, сроки уплаты, льготы и другие налоговые элементы;

- для неналоговых платежей характерна большая целевая направленность использования поступлений, закрепленная в правовых актах по порядку исчисления и взимания каждого конкретного платежа, чем по налоговым платежам;

- неналоговые доходы жестко не планируются. На практике их планирование осуществляется исходя из фактических поступлений за предыдущие периоды с учетом динамики, темпов инфляции и изменений в законодательстве.

В группу неналоговых доходов включаются довольно разнородные платежи, получение которых бюджетом имеет самые различные основания. Всех их объединяет тот факт, что все они не являются налогами (рис 3).

В настоящее время состав неналоговых доходов определяется Бюджетным кодексом РФ, в соответствии с которым к неналоговым доходам бюджета отнесены[6] :

- доходы от использования имущества, находящегося в государственной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах;

- средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации и иные суммы принудительного изъятия;

- иные неналоговые доходы.

Помимо различных видов доходов в федеральных бюджет зачисляются поступления из источников финансирования дефицита бюджета, которые согласно ст. 94 Бюджетного кодекса РФ подразделяются на поступления из внутренних источников и поступления из внешних источников финансирования дефицита федерального бюджета.

![]()

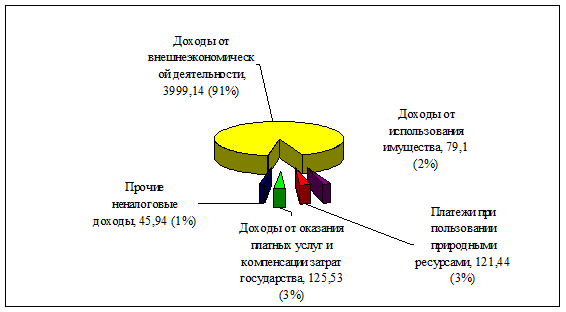

Рисунок 3. Структура неналоговых доходов Федерального бюджета в 2008 г. (млрд. руб.).[7]

К поступлениям из внутренних источников финансирования дефицита федерального бюджета относятся: денежные средства, привлеченные в форме займов, осуществляемых в валюте РФ, и кредитов кредитных организаций в валюте РФ; бюджетные ссуды и бюджетные кредиты, полученные из бюджетов других уровней бюджетной системы РФ; поступления от реализации государственных запасов; поступления за счет изменения остатков средств на счетах по учету средств федерального бюджета; поступления из прочих внутренних источников финансирования дефицита федерального бюджета[8] .

Поступления из внешних источников финансирования дефицита федерального бюджета являются: денежные средства, привлеченные в форме займов, осуществляемых в иностранной валюте путем размещения государственных ценных бумаг РФ, и кредитов правительств иностранных государств, иностранных банков и фирм, международных финансовых организаций в иностранной валюте; поступления из прочих внешних источников финансирования дефицита федерального бюджета.

В федеральный бюджет могут зачисляться безвозмездные перечисления из государственных внебюджетных фондов РФ, от различных организаций (резидентов и нерезидентов РФ), из бюджетов других уровней бюджетной системы РФ, прочие безвозмездные перечисления.

Неналоговые доходы федерального бюджета формируются, в том числе за счет:

??????? ?? ????????????? ?????????, ???????????? ? ??????????????? ????????????? ?????????? ?????????, ??????? ?? ??????? ?????, ??????????? ???????????? ?????????? ????????????, ???????????? ? ??????? ??????? ??????????????? ?????? ?????????? ?????????;??????? ?? ??????? ????????? (????? ????? ? ???? ???? ??????? ? ????????, ??????????????? ??????? ??????????? ???????? ? ??????????? ??????), ???????????? ? ??????????????? ????????????? ?????????? ?????????;????? ??????? ????????? ???????????, ????????? ?????????? ??????????, ?????????? ????? ?????? ??????? ? ???? ???????????? ????????, - ? ????????, ??????????????? ?????????????? ?????????? ?????????;?????? ?? ?????? ???????? ?? ????????????? ????? ????????????, ????????? ? ????????????? ? ???????? ????????? ??????, ??????????? ? ???????????????? ????????? (?? ??????????? ?????? ?? ?????? ????????, ?????????? ?????????? ? ??????? ????????? ?????????? ????????? ? ??????? ??????? ? ????????? ? ??????? 57 ? 62 ?????????? ???????);?????? ???????????? ??????;?????????? ?????? ? ?????????? ??????;????? ?? ????????????? ????? ? ????? ???????????? ??????? ???????? ????? ? ???????????? ??????? ????? ?? ???????? ?????-??????? ?????? ??????????;????? ?? ??????????? ??????? ?????????, ???????????? ? ??????????? ?????????????;????? ?? ??????????? ??????? ?????????????? ????????? ?? ???????????????????? ???????????;????? ?? ?????????? ??????????? ?? ?????????? ?????;??????????? ??????;????????? ??????;????? ?? ?????????????? ?????????? ? ?????????????????? ?????? ?? ?????????? ????????? ? ?????? ? ???, ?????? ????? ????????? ? ???? ??????????, ?????????? ?????????? ????????????? ??????, ??????????? ? ??????? ?????????? ?????.? ??????????? ??????? ???????????? ??????? ????? ???????????:??????? ???????????? ????? ?????????? ?????????, ?????????? ????? ?????? ??????? ? ???? ???????????? ????????, - ?? ??????????, ????????????? ???????????? ????????;?????? ?? ??????????????????? ????????????.Наибольший удельный вес среди неналоговых поступлений в Федеральный бюджет составляют доходы от внешнеэкономической деятельности (рис. 3) – 91% (3999,14 млрд. руб. в 2008 г.). По сравнения с 2007 г. Они увеличились на 1590,84 млрд. руб. В 2009 г. Планируется увеличить эти доходы до 4243,38 млрд. руб.

На втором месте доходы от оказания платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении федеральных органов исполнительной власти, после уплаты налогов и сборов. Они составили в 2008 г. 121,44 млрд. руб., что на 6,24% больше, чем в 2007 г.

Платежи при использовании природных ресурсов принесли в бюджет 121,53 млрд. руб. Эта цифра по прогнозу на 2009 г. уменьшится вдвое и составит 59,04 млрд.

Доходы от государственной собственности незначительно пополняют государственный бюджет. Доходы от использования имущества, находящегося в государственной и муниципальной собственности составили 79,1 млрд. руб., а доходы от продажи материальных и нематериальных активов – 6,85 млрд. руб.

3. Оптимизация доходов федерального бюджета в современных условиях

Так как налоговые доходы составляют около 60% в общем объеме доходов Федерального бюджета, перед Российским правительством и органами власти Российской Федерации стоит важнейшая задача создания такого налогового режима, который бы обеспечил полный и своевременный сбор налогов и, одновременно, создал благоприятные условия для стабилизации экономики, развития производства и роста благосостояния граждан. Действующая же в настоящее время налоговая система не может в полной мере выполнять эту задачу. Важнейшей причиной этого является нежелание разработчиков и субъектов управления налоговым процессом отойти от стереотипных подходов к налоговой политике.

Налогообложение в целом направленно в основном на увеличение налоговых поступлений, что приводит к образованию фактически завышенного совокупного бремени начисленных налогов, которое не в состоянии нести даже среднестатистический налогоплательщик. Это одна из причин того, что около половины промышленных предприятий убыточны, а еще столько же прибыльных предприятий являются низкорентабельными.

Не менее высоко налоговое давление и на население, хотя формально оно представлено лишь в идее ставки подоходного налога в размере 13%. При этом не учитывается скрытая форма обложения доходов населения через косвенные налоги.

Нездоровая ориентация российской налоговой системы на косвенные формы налогообложения – еще один негативный стереотип в налоговой политике. До 70% всех налоговых поступлений составляют косвенные налоги на бизнес (НДС, акцизы, таможенные пошлины; все налоги, которые относящиеся на издержки производства и обращения). Такого дисбаланса производственной структуры в пользу инфляционных регрессивных налогов по отношению к доходам потребителей, коими являются косвенные налоги, нет ни в одной развитой стране. Конечно, в сложных российских условиях косвенные налоги являются более надежными, стабильными и независящими от инфляции источниками доходов федерального бюджета. Однако высокие косвенные налоги являющиеся пенообразующим фактором, сокращают платежеспособный спрос, а, следовательно, и объемы производства, реализации и потребления товаров и услуг, что влечет за собой сокращение налоговых поступлений. Кроме того, конечными плательщиками таких налогов становятся население, государственные учреждения, предприятия-производители.

По этому высокие косвенные налоги также влияют на финансовое состояние предприятий-производителей, заставляют их уходить полностью или частично в сферу теневой экономики, от которой государство не получает вообще никаких налогов.

В значительной степени чрезмерное общее бремя начисленных налогов вынуждает предпринимателей скрывать истинные размеры своего бизнеса, продаж, доходов и использовать не законные схемы. Таким образом, при неблагоприятном налоговом режиме разрастаются теневой и льготный сектор экономики, которые практически не участвуют в формировании государственных доходов.