Курсовая работа: Эффективность кадровой политики предприятия и резервы ее роста

Величина ежегодных отчислений в резервный фонд общества составляет 5 процентов oт чистой прибыли общества. Указанные отчисления производятся до достижения размера резервного фонда, предусмотренного уставом. Резервный фонд общества предназначен для покрытия его убытков, а также для выкупа акций общества в случае отсутствия иных средств.

Резервный фонд не может быть использован для иных целей.

Общество может быть реорганизовано добровольно в порядке, предусмотренном в Федеральным законом «Об акционерных обществах».

Другие основания и порядок реорганизации общества определяются Гражданским кодексом Российской Федерации и иными федеральными законами

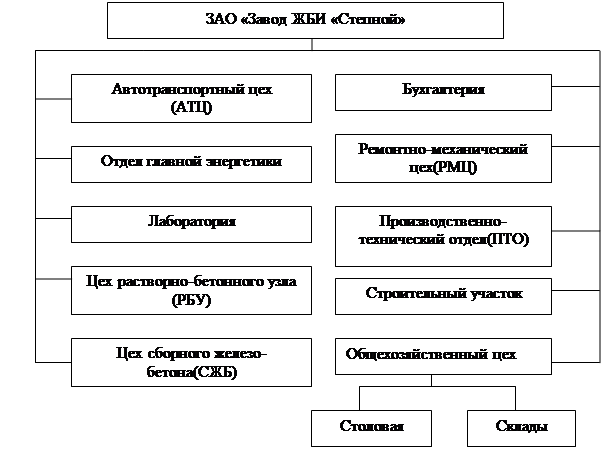

Основной производственной деятельностью предприятия ЗАО «Завод ЖБИ «Степной» является производство и реализация товарного бетона и раствора, железобетона, бетоноблоков и т.д.

Производственную структуру ЗАО «Завод ЖБИ «Степной» можно представить в следующем виде (рис. 2):

Рис.2- Производственная структура ЗАО «Завод ЖБИ «Степной».

Рассмотрим организационно-экономическую характеристику предприятия.

Таблица 1.1.- Структура и динамика товарной продукции ЗАО «Завод ЖБИ «Степной»

| Показатели | 2005г. | 2006г. | 2007г. | Изменение 2007г к 2005г (+,-) | Темп роста 2007г. к 2005г., раз | |||

| тыс.руб. | % | тыс.руб. | % | тыс. руб. | % | |||

| Железобетон | 55270,3 | 41,8 | 89719,8 | 36,11 | 131010,1 | 35,88 | 75739,8 | 2,4 |

| Бетоноблоки | 7997,2 | 6,05 | 13384,8 | 5,39 | 19651 | 5,38 | 11653,8 | 2,5 |

| Бетон товарный | 46144,3 | 34,9 | 96206,4 | 38,73 | 128302,2 | 35,14 | 82157,9 | 2,8 |

| Раствор товарный | 21888,8 | 16,56 | 47296,3 | 19,04 | 72182,8 | 19,77 | 50294 | 3,3 |

| Арматура товарная | 578,1 | 0,44 | 421,9 | 0,17 | 191,4 | 0,05 | -386,7 | - |

| Керамзито-блоки | 1,7 | 0,001 | 2,8 | 0,001 | 384,6 | 0,12 | 382,9 | 226,2 |

| Автоуслуги | 336,6 | 0,25 | 1402,2 | 0,56 | 13368,1 | 3,66 | 13031,5 | 39,7 |

| Итого: | 132217 | 100 | 248434,2 | 100 | 365090,2 | 100 | 232873,2 | 2,8 |

Из данных таблицы видно, что наибольший удельный вес в структуре продаж продукции занимает железобетон и бетон товарный , их реализация в 2007 году по отношению к 2005 году увеличилась в 2,4 и 2,8 раза соответственно. Произошло значительное увеличение продаж керамзитоблоков (в 226,2 раза) и раствора товарного (в 3,3 раза). В целом наблюдается рост продаж по всей продукции предприятия, лишь по арматуре товарной произошло снижение реализации на 386,7 тыс.руб.

Рассмотрим состав и структуру основных фондов с помощью таблицы 1.2.

Таблица 1.2.- Состав и структура основных фондов предприятия.

| Группы основных фондов | 2005 | 2006 | 2007 | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб | % | |

| Здания | 5073 | 23,03 | 5073 | 18,41 | 5073 | 11,89 |

| Сооружения и передаточные устройства | 4159 | 18,88 | 3973 | 14,39 | 3973 | 9,3 |

| Машины и оборудование | 3846 | 17,46 | 5765 | 20,92 | 19368 | 45,35 |

| Транспортные средства | 8627 | 39,16 | 11946 | 43,36 | 13386 | 31,34 |

| Другие виды основных средств | 306 | 1,39 | 777 | 2,82 | 892 | 2,09 |

| Земельные участки и объекты природопользования | 17 | 0,08 | 17 | 0,06 | 17 | 0,04 |

| Всего | 22028 | 100 | 27551 | 100 | 42709 | 100 |

Из данных таблицы видно, что стоимость основных фондов в 2007 году по сравнению с 2005 годом увеличилась в 1,9 раза. Увеличение произошло в основном за счет: увеличения стоимости машин и оборудования в 5 раз, а также транспортных средств в 1,6 раза, которые представляют собой основную производственную мощность предприятия. Уменьшилась стоимость сооружений и передаточных устройств на 95,5% . Неизменной осталась стоимость зданий, земельных участков и объектов природопользования. Незначительную долю в структуре основных фондов занимают другие виды основных средств (2,09% в 2007г).

Рассмотрим динамику наличия и структуры оборотных средств в таблице 1.3

Таблица 1.3.- Состав и структура оборотных средств предприятия.

| Группы оборотных средств | 2005 | 2006 | 2007 | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб | % | |

| Запасы в т.ч. | 17178 | 33,04 | 18729 | 19,62 | 27240 | 21,31 |

| Сырье, материалы и другие аналогичные ценности. | 13835 | 26,61 | 16010 | 16,77 | 22983 | 17,98 |

| Готовая продукция и товары для перепродажи | 3343 | 6,43 | 2719 | 2,85 | 4275 | 3,34 |

| Дебиторская задолженность (до 12 мес.) | 28279 | 54,4 | 70551 | 73,9 | 90398 | 70,7 |

| Денежные средства | 5920 | 11,39 | 5424 | 5,68 | 9730 | 7,61 |

| Прочие оборотные активы | 68 | 0,13 | 10 | 0,01 | - | - |

| Всего | 51988 | 100 | 95473 | 100 | 127857 | 100 |

Из состава и структуры оборотных средств видно, что в 2007 году итоговый показатель стоимости оборотных средств превысил этот показатель 2005 года на 75869 тыс.руб. Это произошло за счет увеличения величины дебиторской задолженности до 12мес. на 62 119 тыс.руб, а по остальным показателям произошли небольшие увеличения за исключением прочих оборотных активов, они полностью утратили свою необходимость.

Теперь рассмотрим эффективность использования основных и оборотных средств в таблице 1.4. При составлении таблицы будем использовать следующие формулы:

Среднегодовая стоимость ОПФ(Фо)= (стоимость ОПФ на начало года + стоимость ОПФ на конец года)/2, (2.1)

Аналогично рассчитывается средняя сумма оборотных средств (Фоб) и запасов (Фз).

Фондоотдача (Фот)= ВП/Фо, (2.2)

Фондоемкость (Фем)= Фо/ВП, (2.3)

Норма прибыли (Н)= П/(Фо+Фоб)*100, (2.4)

П- прибыль от реализации сельскохозяйственной продукции.

Коэффициент оборачиваемости (Коб)= В/Фоб, (2.5)

Продолжительность 1 оборота в днях (Т)= 365/Коб, (2.6)

Аналогично рассчитывается оборачиваемость запасов.

Таблица 1.4- Эффективность использования основных и оборотных средств в хозяйстве

| Показатели | 2005г. | 2006г. | 2007г. | 2007г. в % к 2005г. |

| Среднегодовая стоимость ОПФ,тыс.руб. | 18940 | 24789,5 | 35130 | 185 |

| Среднегодовая сумма оборотных средств,тыс.руб. | 46935,5 | 73730,5 | 111665 | увеличилась в 2,4 раза |

| Средняя сумма запасов и затрат,тыс.руб | 17110 | 17953,5 | 22984,5 | 134 |

| Фондоотдача, руб. | 0,4 | 1,5 | 1,1 | увеличилась в 2,8 раза |

| Фондоемкость, руб. | 2,4 | 0,6 | 0,9 | 3,8 раза |

| Норма прибыли,% | 11,7 | 37,3 | 26,3 | увеличилась в 2,2 раза |

| Оборачиваемость оборотных средств: | - | - | - | - |

| -в оборотах | 2,8 | 3,4 | 3,3 | 117,9 |

| -в днях | 130 | 107 | 111 | 85,4 |

| Оборачиваемость запасов: | - | - | - | - |

| -в оборотах | 7,7 | 13,8 | 15,9 | увеличилась в 2,1 раза |

| -в днях | 47 | 26 | 23 | 48,9 |

Показатель фондоотдачи определяет стоимость валовой продукции на 1 руб. ОПФ, чем больше фондоотдача, тем эффективнее используются ОПФ. Так показатель фондоотдачи с 2005 по 2007 год увеличился в 2,8 раза. Показатель фондоемкости является обратным по отношению к фондоотдаче, чем меньше он, тем эффективнее используются ОПФ. Данный показатель с 2002-2004 года уменьшился в 3,8 раза, следовательно, на предприятии ОПФ стали использоваться эффективнее.