Курсовая работа: Факторинг в системе управления дебиторской задолженности предприятия

· Динамично растущий лимит финансирования (восьмикратный рост за 2008 год), текущий лимит- 11500 000 рублей.

· Работа по факторингу с 70% дебиторов; возможность переводить новых клиентов на факторинговое обслуживание.

· Предоставление полного комплекса услуг по администрированию дебиторской задолженности, проверке деловой репутации клиента и т.д.

· ООО «Ратис» установлено специализированное программное обеспечение, детализирующее по каждой поставке движение денежных средств: сумму поставки, финансирование по поставке, оплату дебитора по поставке, остаток долга дебитора.

· Средняя годовая стоимость финансирования 20,06% годовых согласно действующему тарифному плану.

· Возможность пересмотра лимита финансирования по желанию клиента. Проведение анализа динамики основных финансовых показателей, анализа статистики по дебиторам.

· Открытие счёта в банке и проведение основных оборотов через банк.

· Поручительство собственников бизнеса и генерального директора.

2.2 Анализ влияния факторинга на динамику и уровень дебиторской задолженности

В рамках анализа проведём оценку уровня и состава текущей дебиторской задолженности предприятия.

Проанализируем динамику дебиторской задолженности по данным балансов за 3 кв. 2007 и 2008 годов соответственно.

Таблица 2.8 Основные показатели управления дебиторской задолженностью

| Показатель | Уровень показателя | Изменение | ||

| 01.10.2007 | 01.10.2008 | абсолютное | относительное, в % | |

| Дебиторская зад-ть (покупатели и заказчики), тыс руб | 2339 | 3750 | 1411 | 60,32% |

| В т.ч. просроченная | - | - | - | - |

| Общая величина оборотных активов | 2419 | 5290 | 2871 | 118,69% |

| доля дебиторской задолженности в общей сумме оборотных активов | 96,69% | 70,89% | -25,80% | |

Проведённый анализ показывает, что доля дебиторской задолженности в общем объёме оборотных активов снизилась на 25,8 процентных пункта, т.е. уменьшилась иммобилизация – отвлечение из хозяйственного оборота оборотных средств предприятия, хотя в абсолютном выражении рост дебиторской задолженности составляет 1 411 000 рублей. Таким образом, с помощью факторинга удалось «высвободить» дополнительные финансовые ресурсы в размере 1364,82 тыс рублей (25,8% от 5290 тыс руб).

Обобщённым показателем возврата задолженности является оборачиваемость, которая рассчитывается как отношение объёма продаж за период к средней величине дебиторской задолженности за период и показывает, сколько раз задолженность образуется и поступает в организацию за изучаемый период. Ускорение оборачиваемости в динамике рассматривается, как положительная тенденция. Рассчитывается также период погашения дебиторской задолженности как отношение количества дней в периоде к коэффициенту оборачиваемости. Этот показатель отражает среднее количество дней, необходимое для её возврата.

Рассчитаем динамику данных показателей по данным счетов 51 и 62 за 2008 год. Полученные данные сгруппированы в Таблице 2.9.

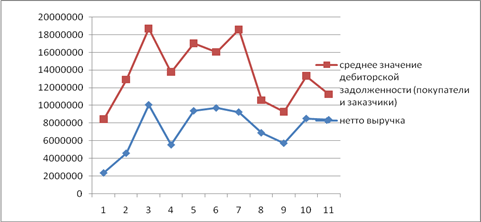

Динамика средней дебиторской задолженности и выручки по оплате представлена на Графике 2.1.

График 2.1 Динамика средней дебиторской задолженности и выручки по оплате ООО «Ратис» за 11 месяцев 2008 года.

По Графику 2.1 видно, что выручка и дебиторская задолженность росли неравномерно. Это связано как с сезонными колебаниями бизнеса (наибольшие отгрузки приходятся на весенне-летний период), так и с молодостью и нестабильностью бизнеса.

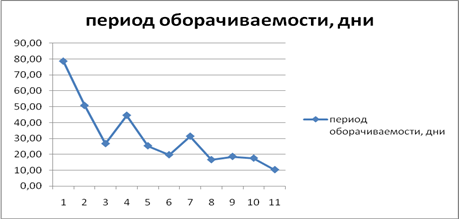

Динамику оборачиваемости дебиторской задолженности в днях за 2008 год отражает График 2.2:

График 2.2 Динамика периода оборачиваемости за 2008 год в днях.

По Графику 2.2 видно, что оборачиваемость в 2008 году снижалась и достигла 10 дней в ноябре. Это говорит об эффективном управлении дебиторской задолженностью. С января период оборачиваемости сократился почти в 8 раз. Хотя средний период за 11 месяцев 2008 года составил 31 день. В связи с переходом в 2009 году на новые договорные условия (увеличение отсрочки по основным дебиторам) период оборачиваемости дебиторской задолженности в первом квартале 2008 составил 52 дня. Однако с апреля по ноябрь 2008 года (т.е. с начала использования факторинга) средний период гашения составил 23 дня. Таким образом, сравнивая средние значения за январь-март и за апрель-ноябрь (именно средние значения обеспечивают сопоставимость данных), можно сделать следующие выводы:

-средняя выручка по оплате выросла на 2241553 рублей или на 39,5%;

-средняя дебиторская задолженность сократилась на1854892 рублей или на 24,15%;

-средняя оборачиваемость выросла на 0,62 раз или на 83,78%;

-средний период обращения дебиторской задолженности сократился на 29 дней или на 55,72%.

Рассчитанные показатели оборачиваемости могут быть уточнены, если брать более точные средние значения дебиторской задолженности (например, как среднее хронологическое еженедельных, ежедневных остатков по счёту 62 за рассматриваемый период). В этом случае показатели будут более точными, чем в приведённой таблице, где среднее значение рассчитано как среднее арифметическое значение по месяцам. Либо можно составить статистическую таблицу по всем поставкам за 2008 год и рассчитать период оборота дебиторской задолженности как средневзвешенные значения периодов гашения. В этом случае мы уберём погрешность, связанную с усреднением дебиторской задолженности.

Для проведения факторного анализа с целью установить количественное влияние факторинга на динамику средней дебиторской задолженности и показателей её оборачиваемости выделим в структуре выручки по оплате поступления от факторинга, а в структуре дебиторской задолженности средние остатки по дебету 62 счёта по клиентам, переданным на факторинг и по прочим клиентам. Преобразуем соответствующие показатели: