Курсовая работа: Финансовая эффективность функционирования предприятия

Прибыль формируется в процессе хозяйственной деятельности организации. Это находит отражение в бухгалтерском учете и отчетности.

Общий финансовый результат хозяйственной деятельности в бухгалтерском учете определяется на счете «Прибыли и убытки» путем подсчета и балансирования всех прибылей и убытков за отчетный год. Основные показатели прибыли (валовая прибыль, прибыль от продаж, налогооблагаемая прибыль, чистая прибыль) содержатся в форме №2 «Отчет о прибылях и убытках».

Прибыль – важнейший показатель, характеризующий финансовый результат деятельности предприятия. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли определяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции.

Чтобы управлять прибылью, необходимо раскрыть механизм ее формирования, определить долю каждого фактора ее роста или снижения.

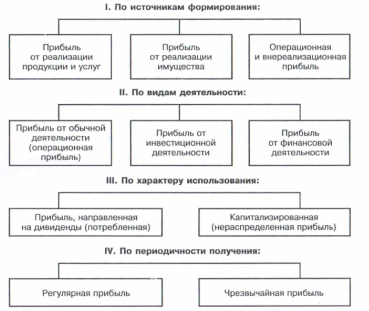

При проведении анализа могут быть использованы и другие различные группировки показателей прибыли (схема 2). В основе этих группировок всегда лежат те цели и задачи, которые решаются в процессе аналитических процедур пользователями конечных результатов этого анализа.

Использование этих группировок позволяет более детально проанализировать показатели прибыли и определит, насколько существующая ситуация позволяет обеспечить решение текущих и перспективных задач предприятия, направленное на достижение:

- максимальной прибыли, соответствующей ресурсам организации и рыночной конъюнктуре;

- оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска;

- высокого качества формируемой прибыли;

- выплата необходимого уровня дохода на инвестированный капитал собственникам компании;

- достаточного объема инвестиций за счет прибыли в соответствии с задачами развития бизнеса;

- эффективности программ участия персонала в распределении прибыли3 .

Схема 2 – Виды группировок показателей прибыли

1.2 Показатели рентабельности и их значение для оценки эффективности функционирования предприятия

Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной деятельности предприятия (организации). Однако она не всегда дает возможность объективной оценки работы предприятия или разных предприятий в одно и то же время. Например, два предприятия, имея разный объем деятельности основных и оборотных средств, получили одинаковую сумму прибыли. Сказать, что они работали одинаково успешно, однако, нельзя. В связи с этим для объективной оценки деятельности предприятий используется относительный показатель – рентабельность. Она характеризует эффективность, определяемую как отношение прибыли к одному из показателей функционирования предприятий. Выбор относительного показателя зависит от того, какая сторона финансово-хозяйственной деятельности изучается. Уровень рентабельности исчисляется в процентах4 .

Показатели рентабельности измеряют прибыльность (доходность) с разных позиций. Общая формула расчета рентабельности:

П

Р=-----,

V

где П- прибыль организации;

V – показатель, по отношению к которому рассчитывается рентабельность.

В качестве числителя может выступать:

- прибыль от продажи продукции;

- прибыль до налогообложения;

- чистая прибыль.

В знаменателе могут быть:

- активы (или капитал) организации;

- собственный капитал;