Курсовая работа: Финансовая эффективность функционирования предприятия

- текущие активы;

- основные производственные средства;

- производственные средства (сумма основных производственных средств и производственных оборотных фондов);

- выручка от реализации продукции;

- себестоимость проданной продукции.

Использование такого обширного состава показателей и их сочетаний для расчета рентабельности в практической и аналитической работе – следствие сложности финансово-хозяйственной деятельности; это затрудняет адекватную интерпретацию полученных результатов1 .

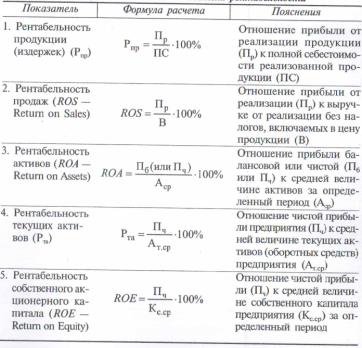

При принятии решений, связанных с управлением процессами формирования прибыли, используются показатели рентабельности капитала, издержек, продаж и др. (табл.1).

1-й показатель характеризует выход прибыли в процессе реализации продукции на единицу издержек в основной деятельности предприятий.

2-й характеризует доходность основной деятельности предприятия. Менеджеры используют этот показатель для контроля над взаимосвязью между ценами, количеством реализованного товара и величиной издержек производства и реализации продукции.

3-й служит для определения эффективности использования капиталов на разных предприятиях и в отраслях, поскольку дает общую оценку доходности вложенного в производство капитала как собственного, так и заемного, привлекаемого на долгосрочной основе.

4-й характеризует прибыль, полученную с каждого рубля, вложенного в текущие активы.

5-й занимает особое место среди показателей рентабельности и характеризует эффективность использования собственных средств акционеров, т.е. прибыль, остающуюся в распоряжении предприятия, полученную на каждый рубль вложений акционеров в данное предприятие. Значение этого показателя отражает степень привлекательности объекта для вложений средств акционеров. Чем выше этот показатель, тем больше прибыли приходится на одну акцию, чем выше потенциальные дивиденды.

Таблица 1 .- Основные показатели рентабельности

Показатели рентабельности активно участвуют в процессах анализа финансово-хозяйственной деятельности предприятий, финансовом планировании, выработке управленческих решений, принятии решений потенциальными кредиторами и инвесторами5 .

1.3 Основные факторы, влияющие на прибыль и рентабельность

Для того, чтобы сознательно и целесообразно принимать организационно-технические и хозяйственно- управленческие решения по наращиванию прибыли, необходимо, прежде всего, классифицировать факторы роста прибыли и параметры, количественная оценка которых позволяет оценить их влияние на этот процесс. Все факторы можно разделить на две группы – внешние (экзогенные) и внутренние (эндогенные)1 .

К группе внешних – не зависящих, от предприятия, или неконтролируемых – факторов относятся:

- чрезвычайные события, природные (климатические) условия, изменение рыночной конъюнктуры, конкуренция, социальные условия в стране, транспортные и другие факторы, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль – у других;

- изменение государственными органами или инфляционными процессами цен на продукцию, потребляемое сырье, материалы, топливо, покупные полуфабрикаты, тарифов на услуги и перевозки, торговых скидок, надбавок, норм амортизационных отчислений ставок заработной платы, начислений на нее и ставок налогов и других сборов, выплачиваемых предприятием;

- нарушение дисциплины по хозяйственным вопросам поставщиками, снабженческо-сбытовыми, финансовыми, банковскими и другими органами, затрагивающие интересы предприятия.

К группе внутренних – зависящих от предприятия и контролируемых им факторов относятся: основные факторы, определяющие сущностные результаты работы, и факторы, связанные с нарушением хозяйственной дисциплины.

Экономическая теория определяет как основные факторы формирования прибыли от продаж: количество и качество продукции, ее себестоимость, цены на продукцию и элементы себестоимости, а также структурные сдвиги в составе продукции.

В свою очередь, основные факторы обусловлены уровнем управления и хозяйствования на предприятии. Речь идет о факторах:

- материально-технических (использование прогрессивных и экономичных предметов труда, применение производительного технологического оборудования, проведение модернизации и реконструкции материально-технической базы производства);

- организационно-управленческих (освоение новых, более совершенных видов продукции и услуг, разработка стратегии и тактики деятельности и развития организации, информационное обеспечение процессов принятия решения);

- экономических (финансовое планирование деятельности организации, анализ и поиск внутренних резервов роста прибыли, экономическое стимулирование производства, налоговое планирование);

- социальных (повышение квалификации работников, улучшение условий труда, организация оздоровления и отдыха работников)3 .

Количественную оценку перечисленных факторов производят с помощью ряда параметров, основными из которых являются: